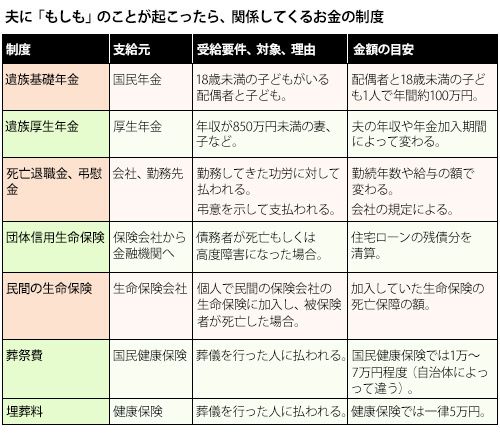

健康保険からでる葬祭費・埋葬料

夫に「もしも」のことが起こったら、関係してくるお金の制度

葬儀を行った人に健康保険から支払われるのが、葬祭費・埋葬料と呼ばれるものです。国民健康保険加入者は葬祭費として1万~7万円程度(自治体によって異なる)、健康保険加入者は埋葬料として5万円が出ます(健康保険組合によっては付加金が付く場合も)。亡くなった日から2年以内に申請・手続きをしましょう。

財産の相続の手続きも行わないといけません。貯蓄・株などの金融資産、自宅などの不動産、自動車、借金やローンなど夫名義になっているものの相続手続きをする必要があります。

相続税がかかる場合、申告期限は亡くなってから10カ月後ですが、相続財産の把握や遺産分割にけっこう時間がかかるので、早めに取り掛かりましょう。

公的保障などがあることを考えて、生命保険の保障額を決めておこう

夫が民間の保険会社の死亡保険に加入している場合は、保険会社に連絡・申請しましょう。医療保険や貯蓄型の保険でも、死亡保障がついている場合があります。加入先に確認しましょう。

死亡保険にリビングニーズ特約をつけておけば、病気で余命6カ月などという場合には亡くなる前に死亡保険金の一部が支給されます。本人の意思で使い道を決めることができる、経済的なことを気にせずに十分な治療を受けることができるという意味では有用な特約です。特約保険料は不要なので、付けておくことをおすすめします。

遺族年金、住宅ローンの団体信用生命保険、相続する預貯金に加えて、今後妻が働くことも合わせて考えても、夫がいないと経済的に不安という場合は、不足する分を生命保険でカバーするようにしましょう。貯蓄性があり、いつ亡くなってもかならず保険金がもらえる終身保険は、かなり保険料が高くなります。子どもの独立までなど期間限定の保障でいい場合は、保障期間を60歳、65歳までなどに設定した定期保険や、さらに効率的な収入保障保険への加入を検討してみましょう。