胃潰瘍を告知したら保険に入れない!? 50代になると、どうしても健康に不安がつきまとう。でも、安易に無選択型に入ると痛い目にあう。

メタボ中年がはまる支払総額380万円

無選択型医療保険の罠

告知書ではこんなことまでチェックされる!

08年4月以降に会社や各自治体の健康診断を受けた40歳以上の人で、「あれっ」と思った人が多いはず。身長・体重の測定に加えて、腹囲まで測るようになったのだ。「ズボンがはけなくなって女房から文句をいわれ、いつも気にしているのに……」と、不満に感じた人もいたのではないか。

実は特定健診が始まり、メタボリックシンドローム(内臓脂肪症候群)と判定されると、日々の食生活や運動の指導、病院での受診が勧められるようになったのだ。そのメタボ判定の基準の一つが腹囲のサイズで、男性が85センチ以上、女性は90センチ以上だと基準値を上回ってしまう。

しかし、男性の半数以上はすでに腹囲が85センチ以上ある。メタボだと脳卒中や心筋梗塞になる可能性が高まるといわれる。それだけに、日頃の運動不足と不摂生がたたっている世の50代の男性は、自分の健康に対する自信を喪失しているようだ。そんなメタボリックの“副作用”もあってか、以前にも増して注目されているのが「無選択型」の医療保険である。

無選択型の最大の特徴は、持病があったり、何か健康上の問題があっても、告知や医者の診査なしに加入できること。テレビや新聞などの広告で、有名タレントが「誰でも入れます」と盛んにアピールしている保険といったら、わかりやすいだろう。もちろん、無選択型が人気なのは告知が不要だから。

図に告知書の代表的な質問内容を掲げた。過去5年以内に病気やケガで、手術を受けたり、継続して7日以上入院したことがあるという人は、そう多くはないはず。しかし、胃潰瘍、胆石、ポリープなどで診察や治療を受けたことがあるかと聞かれたら、50代の男性の場合、思い当たる人もいるだろう。

それをクリアできても、過去5年以内に心臓、胃腸、肝臓など以外の病気やケガで、7日間以上にわたり医師の診察、検査、治療、投薬を受けたかまで尋ねてくる。誰だって、風邪で一週間分の薬をもらったことがあるはず。普段健康に自信のある人でも、「はい」と答えるようにできているのだ。

しかし、何か一つひっかかると、「保険会社に謝絶されて加入できないかもしれない」という不安が浮かぶ。一方で、どの世代の人も「保険は入れて当たり前」と考えている。その結果、「謝絶=人間失格」という妙な劣等感が生まれる。そして藁にもすがる思いで無選択型に駆け込むのだ。

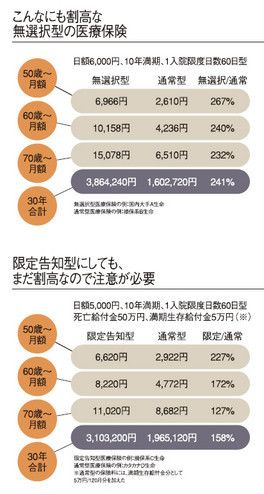

無選択型の医療保険は通常型より2.4倍も保険料が高い

病気を持っている人も無条件で加入させるわけだから、保険会社が負うリスクも高くなる。当然、そのリスクを保険会社は保険料に転嫁する。つまり、告知が必要な通常型の医療保険と比べて割高になるのだ。その比較が図表である。50歳から80歳まで30年間加入して、支払保険料の総額は何と2.4倍もの差になる。

無選択型の場合、80歳までの支払総額が380万円以上になることも見過ごせない。日額6000円もらえたとしても、合計で645日以上入院しないと持ち出しになってしまう計算だ。果たして一生のうち、これだけの日数入院する人がどれだけいるのだろうか。はなはだ疑問である。

それに、通常型の保険で何か告知しても、即謝絶となるわけではない。(1)肝臓、腎臓など問題のある部位については不担保として保障から外す、(2)保険料を割り増す、(3)保険金を当初は何割かに抑える――といった特別条件付きで加入できることが多いのだ。(1)の部位不担保も2~3年で外れたり、(3)の保険金も数年後には10割に戻る。

安易に告知を嫌がるのではなく、一度きちんと告知をして、通常型でも自分がどんな条件だったら加入できるのかを調べることが重要だ。ある保険会社で厳しいことをいわれても、別の保険会社ではOKということもある。それから無選択型との比較をしても遅くはないのだ。何を隠そう、私も高コレステロールで“問題アリ”の口なのだが、特別条件は何も付けられていない。

また、最近は「ガンになっていなければ」「糖尿病でなければ」など、一部の病気でないことの告知を条件にした「限定告知型」の医療保険も増えている。確かに無選択型よりも保険料は安いものの、やはり図表に見るように通常型のものと比べてまだまだ割高なので、注意が必要だ。