高校3年生の1月までは非課税で払い出せない

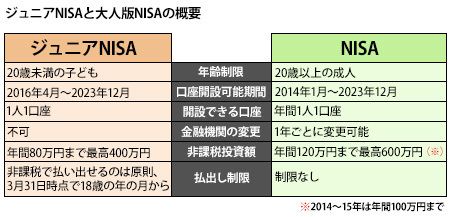

大人版のNISAと大きく異なるのは、投資したお金を、「子どもが3月末時点で18歳である年の前年の12月末までは非課税で払い出せない」ということ。一般的なケースでいえば、非課税のメリットを受けるためには、高校3年生の1月になるまで払い出すのを我慢する必要がある、ということです。

表を拡大

ジュニアNISAと大人版NISAの概要

ジュニアNISAと大人版NISAの概要

その前に払い出すと、利益に税金がかからないというメリットが受けられず、ジュニアNISA内で得たすべての利益に税金がかかってしまいます。それでは意味がありませんから、ジュニアNISAの利用には、高校3年生の1月までは口座に入れておけるお金が適しています。不便……と思うかも知れませんが、これを逆手にとれば、大学や専門学校に進学するためのお金を準備するのに向く、ともいえます。

ちょっと誤解しやすいのですが、資金の払い出しには制限があるものの、一度買った株などをそれまでずっと持っている必要はありません。投資した株などの売却はいつでもできます。たとえば10万円で買った株が12万円になったところで売ったとしたら、その12万円を再投資したり、そのまま口座の中にキープしたりしておくことができます。

さらに18歳以降もジュニアNISAの口座に資金を入れておく場合、20歳になると、自動的に大人版のNISAに資金が移され、そのまま非課税の恩恵を受けられます。

18歳まで非課税で引き出せないことから教育費づくりに向くといわれていますが、実際には目的が限定されているわけではないので、子どもの独立資金にしたり、余裕があればそのまま運用を続けて将来に備えたりしてもOKです。