将来の工事は予測できないが、特に中古の場合、積立金不足に陥るマンションを事前に見極めるポイントはいくつかある。

まず、注目したいのは「駐車場」である。通常、マンションの駐車場収入は修繕積立金や管理費に充てられる。空きが多ければ、積立金額が計画を下回り入居者の負担が増えたり、資金不足になった場合は大規模修繕がうまく進まず、老朽化が進み資産価値が下落することも予想される。

最近は車離れが進んでいるせいか、特に都心部では駐車場に空きが目立つマンションが多い。管理会社や管理組合に問い合わせ、空きが半分近い物件は慎重になったほうがいいだろう。空きが多く、居住者以外に貸している場合は、セキュリティーに疑問が出てくることもある。

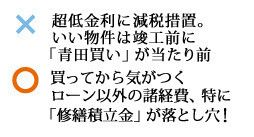

修繕積立金の滞納率が高いマンションも要注意だ。滞納分を他の入居者が直接肩代わりすることはないが、徴収できなければ借り入れで修繕工事を行い、結局は修繕積立金の値上げにつながる恐れがある。事実、滞納率が3割を超えた物件で、金融機関がスラム化による資産価値低下を恐れて、購入希望者のローン申請を却下したという話もある。

購入する場所については、地縁や通勤の便だけでなく「地域リスク」も考慮すべきだ。水害などの災害や犯罪が多発する地域リスクは、長期的に資産価値を押し下げる要因になる。これらは自治体のハザードマップ、警視庁や県警の犯罪発生マップなどである程度確認できる。昔からの高級住宅街や、都内・文京区など公立の名門小中学校があるような地域はおおむね治安も良く、資産価値も安定しているといえる。

初めて買う人に加え、郊外に持ち家があるが、子供は独立してローンも完済、都心に住み替えたいという人もいるだろう。一般的に定年が近い段階でローンを組むのはリスクが高い。定年後の収入減で返済が滞る恐れがあるからだ。買い替えができるのは、今の持ち家をそれなりの価格で売却でき、かつ前述のランニングコストを払っていけるだけの現金を用意できる人に限られるのではないか。