[どんなポートフォリオを組めばいい?]

投信には株式を組み入れた株式型、債券メインの債券型などの種類があります。それらの組み合わせで期待できる利回りも変化。藤川さんに、期待利回り別の組み合わせ方を聞きました。

●超安定運用(期待値利回り1%)

「日本債券型」とは、日本の国債や社債を組み入れた投信のこと。国内の債券は発行元(国や企業など)が破綻しない限り元本割れしないのでローリスク。超安定志向の人向け。

●安定運用(期待値利回り3%)

日本の債券、株式型投信のほか、欧米の先進国の債券や株式を組み入れた投信に分散。為替変動の影響がある分ややリスクは上がるが、先進国の金融商品ならリスクレベルは限定的。

●標準レベル(期待値利回り5%)

ある程度リスクもとって利回りを追求したい人向け。ローリスク・ローリターンな日本債券よりは利回りの高い先進国債券型をメインで組み入れ。半分は株式型投信で積極運用を。

●積極運用(期待値利回り7%)

株式型中心の積極的な組み合わせ。新興国株式は先進国株式より成長性が高いが、値動きも激しい。REITは不動産を組み入れた投信。海外不動産の成長性に期待して組み入れ。

誰しも実行しやすそうな「月3万円の積み立て+ボーナス10万円」という条件。仮に7%で運用すると5年後の投資金額は280万円で運用効果は336万円。10年後の投資金額は560万円で運用効果は807万円。30年後の投資金額は1680万円で運用効果は5516万円というスゴイ結果に。試す価値は大いにありそう。

●超積極運用(期待値利回り10%)

先進国と新興国の株式型投信で運用。新興国株式の割合を増やすと、さらに期待利回りは高くなるが、途方もない価格変動リスクを負うことに。長期で積極的に投資したい人向け。

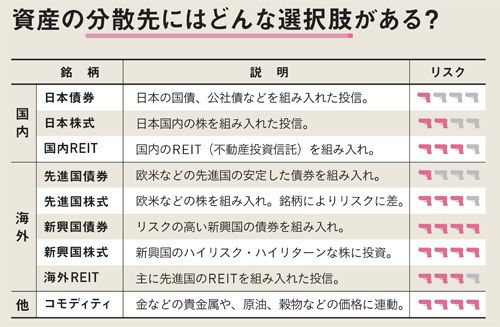

[資産の分散先にはどんな選択肢がある?]

投信を通じて投資できる国内外の主要な資産は表のとおり。リスクのレベルを考えつつ、これらを組み合わせて上のようにポートフォリオを組もう。

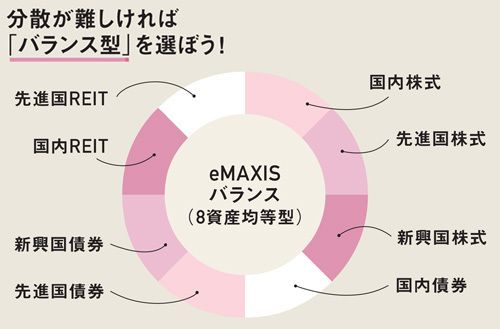

[分散が難しければ 「バランス型」を選ぼう!]

安価で積み立てられる投信でも、右のすべての資産に分散させるのは大変だ。「ですが、一商品であらかじめ8つの資産に分散してあるバランス型という投信も。迷ってしまう人は、これを買えば十分でしょう」(藤川さん)

生活デザイン株式会社代表取締役社長。家計管理や資産運用全般に精通し、説明のわかりやすさに定評がある。『やっぱりサラリーマンは2度破産する』(朝日新聞出版)、『1億円貯める人のお金の習慣』(PHP研究所)など、著書多数。

撮影=菅井淳子 イラスト=中根ゆたか