たとえば、投信の積み立てを今から30年続けたら、気になるのは当然どれくらい資産が増えるか。どんな投信を買うかにもよりますが、“利回り”別に見た効果のホドを、FPの藤川太さんと一緒にチェックしてみましょう。

そもそも、運用の“利回り”とは、年何%で資産を運用するか(したか)を表す数値です。ちなみに、銀行の定期預金の利回りは0.1%程度。投信で運用すると、低リスクな商品でも1%程度の利回りは期待できるため、預貯金よりは断然高利回りです。

問題は、毎月いくら、どれくらいの利回りで、どれくらいの期間運用するか。当然、毎月多くのお金を高利回りで、長期間運用すれば高いリターンを期待できます。

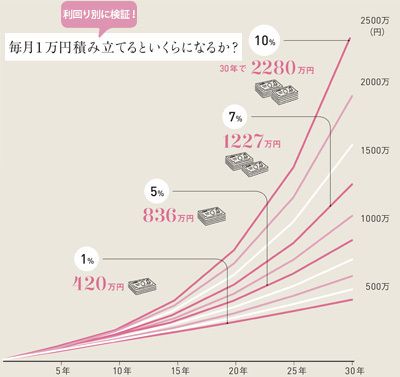

【1~10%の利回りで30年間運用した結果は?】1~10%という10パターンの利回りで月1万円積み立てた場合、30年で資産がどう増えるか示したもの。10本のグラフのうち一番下が1%、一番上が10%で運用した数値。当然、10%の場合が最も資産は増大。

仮に、何種類かの投信に分散投資し、毎月1万円ずつ30年間積み立てたとしましょう(グラフ参照)。30年後にお金がいくら増えているかは買った投信によって違います。リスクの高い商品を中心に構成すれば利回りが高く、リスクを抑えれば利回りが低くなります。

毎月1万円、タンス預金で30年間ためると360万円ですが、10%の利回りで、利益を引き出さずに再投資しながら同額を投信で運用すると、2280万円にも達する結果に。もちろん、ずっと10%の利回りを達成するのは簡単ではありませんが、運用の効果の大きさは実感できるでしょう。

[積み立て前に決めることは?]

(1)毎月の積立金額

▼○○円

(2)大体何%くらいでの運用を目指すか

▼○○%

まだ若く、長期間運用できる30~40代なら、損しても挽回できるのである程度リスクをとってもOK。50代以降はリスクを控えめに。

(3)大体どれくらいの期間運用するか

▼○○年

期間は長いスパンで考えたいところ。金融危機などで損をしても、長いスパンで投資していれば挽回することが期待できる。(1)~(3)を決めたうえで、どんな商品に分散投資するか考える。