高級化粧品でも薄利の理由

2015年3月期は実質的に減収だったのにもかかわらず、会社の最終的なもうけを示す当期純利益は75億円もの増加です。実はその背景にも特殊な事情がありました。

連結損益計算書をよく見ると、2015年3月期の特別利益には222億円もの事業譲渡益が計上されています。これは、ボディケアおよびヘアケアを中心に展開している「デクレオール」「カリタ」のブランドを、フランスのロレアルに譲渡したことによる一時的な利益です。もしこの事業譲渡益がなければ、資生堂は確実に当期純利益が減っていたことでしょう。実際に営業活動でのもうけを示す営業利益では、前年比で220億円の減少となりました。

以上から、資生堂は増収増益でも、売上や利益の中身を調べてみると本業においては減収減益だということが分かりました。決算数値を読み解く際は、単なる金額の増減ではなくその増減理由についても目を通すと実態がよりよく見えてくるのです。

さて、資生堂の決算書からは利益率が意外と低いことも読み取れます。2015年3月期の営業利益率は3.6%に過ぎません。これはやや低めの水準であり、高級化粧品を扱っていることを考えれば決して誇れるレベルではありません。

世界で最大手の化粧品メーカー、ロレアルでは2014年度において連結ベースで17.3%の営業利益率を計上しており、国内でも同業他社のコーセーは2015年3月期に連結ベースで10.9%の営業利益率となっています。

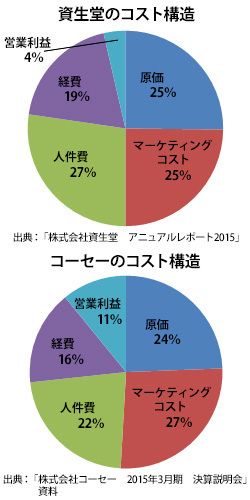

なぜ資生堂は同業他社に比べても利益率が低いのでしょうか。それを知るために、まずはコスト構造について見てみましょう。ここではコスト構造を大きくつかんでいくために、小数点以下は四捨五入して考えます。資生堂の「アニュアルレポート2015(2014年度)」によれば、売上に対するコスト別の比率は図「資生堂のコスト構造」のようになります。

原価は売上高の25%、広告費や売出費を含むマーケティングコストは25%、人件費は27%、家賃や設備費といった経費は19%です。残りの4%が営業利益となります。高額な化粧品を扱っていても、原価だけでなく広告宣伝や人件費、経費などに相当なコストをかけるため、会社の取り分は思ったほど多くないことが分かります。

これに対し、コーセーの売上に対するコスト別の比率は図「コーセーのコスト構造」の通りです。

原価率と広告宣伝費、販売促進費を含むマーケティングコストの比率は資生堂とさほど変わりません。しかし資生堂と比べると、人件費率が5%、経費率が3%も低いことから、その分利益率が7%も高くなっています。

人件費率が高いということは、売上の規模に比べて人件費の負担が重いということになります。資生堂は福利厚生が手厚いうえ、有価証券報告書によれば2015年3月期の社員の平均年収が767万円と高めです。一方でコーセーは同期における社員の平均年収が455万円となっており、その分人件費の負担が軽減されます。

以上から、資生堂が利益率を改善するための手段として、社員一人あたりの生産性を高めようとするのは理にかなっているように考えられます。しかし、ここで利益の内訳を見ると、国内社員の生産性よりもさらに大きな課題が浮かび上がってきます。