ボーナスで繰り上げ返済する人が多い

フリーライターである私はボーナスとは無縁。ボーナスがある人はうらやましいなーと思いますが、会社員の友人に聞くと、「子どもの夏期講習に消える」とか、「帰省費用を出したら残りは貯蓄」といったところが現実のよう。なかでも多かったのは、「住宅ローンの繰り上げ返済をしたい」というものでした。

繰り上げ返済とは、毎回の決まった返済のほかに、先々の分を前倒して返済すること。繰り上げ返済したお金は借入元金の返済に充てられ、そこにかかるはずだった利息がごそっとなくなる、というメリットがあります。

2つのタイプがある

図版を拡大

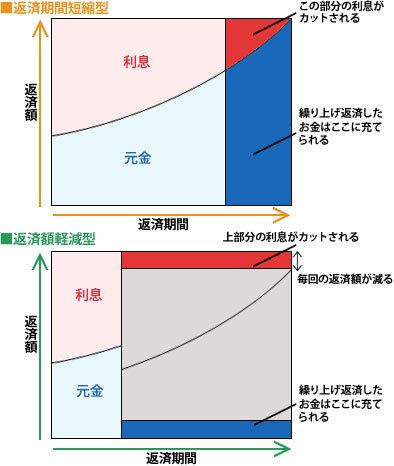

(上)返済期間短縮型(下)返済額軽減型

(上)返済期間短縮型(下)返済額軽減型

「利息がかさむから早く完済したい!」との思いから繰り上げ返済を実行する人は少なくありませんし、銀行によっては1万円程度から、手数料無料で繰り上げ返済ができる例もあり、何度も経験済み、という人もいます。

繰り上げ返済には、返済期間が短縮される「返済期間短縮型」(毎回の返済額は変わらない)と、その後の毎回の返済額が少なくなる「返済額軽減型」(返済期間は変わらない)があります。

利用されることが多いのは「期間短縮型」の繰り上げ返済ですが、その理由は……

◆「返済期間短縮型」の方が利息が減る効果が大きい

◆早く完済して安心したい

……というものです。

たとえば3000万円を金利2%・返済期間35年(毎月返済のみ)で借り入れ、5年後に約100万円を繰り上げ返済した場合の効果は……

◆「返済期間短縮型」

約79万円の利息をカット

◆「返済額軽減型」

約33万円の利息をカット

……となります。

「返済期間短縮型」のほうが、約46万円、多くの利息がカットされます。

大きな差ですよね。利息カットの効果は、金利水準や残りの返済期間によって異なり、金利が高いほど、残りの期間が長いほど、大きくなります。