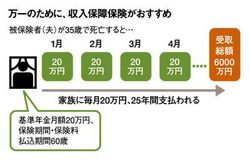

そこで私は、定期保険よりも「収入保障保険」の検討をおすすめしています。収入保障保険とは、被保険者である夫が死亡(高度障害状態を含む)したときに、あらかじめ決められた期間、決められた金額を、毎月の給料のように受け取れる保険です。保険期間・保険料払込期間は60歳や65歳満了が一般的です。たとえば基準年金月額20万円、保険期間・保険料払込期間60歳の内容で契約した人が35歳のときに死亡すると、60歳までの25年間、毎月20万円(年間240万円)、総額6000万円受け取れます。ある保険会社の試算では、保険料は月額4580円(29歳で加入した非喫煙者健康体)でした。

図を拡大

万一のために、収入保障保険がおすすめ

万一のために、収入保障保険がおすすめ

収入保障保険は死亡を想定した保険ですが、収入が途絶えるのは死亡時だけとは限りません。働くことができなくなったときに支払われる保険に就業不能保険(生保)や所得補償保険(損保)があります。ただ、これらの保険は就業不能と見なされる条件(精神疾患が対象なのかなど)や就業不能状態になってから保険金が支給されるまでの期間などをよく調べて検討しましょう。

以前は、子どもが生まれたら学資保険に加入して教育資金を貯めることが当たり前に行われていました。将来のインフレリスクを考えると、私はジュニアNISA枠を活用した投資のほうがいいと考えていますが、元本割れが怖い、コツコツ貯めたいというタイプであれば、保障が付帯している学資保険もいいでしょう。

子どもが社会人になれば、子ども自身が自分の家族のために保険が必要になります。そこで親の立場で必要な保険に加入できるよう保険教育をすることが重要。子どもの親離れを促す意味でも、社会人になったら与えるものは保険金ではなく保険の知識です。

※収入保障保険は損保ジャパン日本興亜ひまわり生命保険で試算

マイエフピー代表取締役。庶民派FPとして9000人以上の赤字家計を再生。著書に『年収200万円からの貯金生活宣言』ほか。

(構成=山本信幸 撮影=大沢尚芳 図版作成=大橋昭一)