インフレ目標「2%」の半分は実現している

アベノミクスの施行により、日本では過去3年間で150万人の雇用が創出された。株価は上がり、円の為替レートは下がり、企業収益は15年に続き16年3月期も過去最高に迫る。1月に始まったマイナス金利政策も、住宅ローンなどにおける貸出金利の低下につながっている。

金融政策が実体経済に波及するまでには一定の時間差があるが、最近になって労働市場では需給が逼迫し、人手不足が語られるようになってきた。企業が儲かっていて人が足りないのだから、次は賃金上昇が当然に予測できる。人手不足の影響が最初に表れる非正規雇用においては、すでに時給上昇が始まっているようだ。

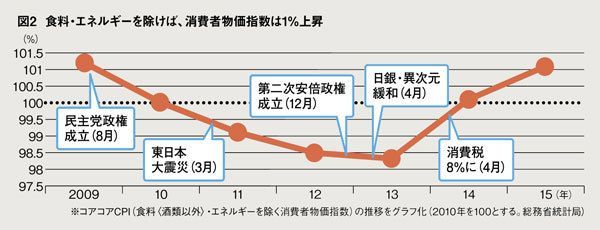

エネルギーと食料品を除く消費者物価指数(総務省統計局)、いわゆるコアコアCPIも、13年には前年比マイナスだったが、14年、15年は同1%超のプラスに転じた。

スーパーマーケットのPOS(販売時点情報管理)システムの日次データを用いる「東大日次物価指数」の上昇率も、15年7月から4年ぶりに1%を超え、以降も上昇傾向だ。

現状では、日銀が掲げた2%のインフレ目標にはまだ達してはいないものの、その半分は実現している。より一般的な「消費者物価指数」が上がってこない主な原因は、原油価格の低迷であり、それは日銀の責任ではない。全体として日本経済のファンダメンタルズは悪くない。日銀はあわてずに、現状の金融緩和政策をこのまま継続していればいい。

日本で金融緩和が思ったほどの効果をもたらさぬ1つの理由は、メディアの懐疑的な論調が挙げられよう。

デフレ脱出の経路として、人々のインフレ期待の喚起は重要だ。将来への不安から、手元のお金を使おうとしない人々の行動習慣を変えなければ、消費は増えず需要も増えない。

ところが、日本の主要メディアの経済担当記者たちの多くは、旧大蔵省・日銀記者クラブ担当の人が多いせいか、金融緩和の効果に関して、斐観的な見方を刷り込まれている。アベノミクスの成果をわずかでもあやふやに思わせる統計が明らかになるたびに、「リフレ政策はうまくいかない」という報道が増える。これで人々のインフレ期待は下がり、デフレ脱却が難しくなる。

単一通貨ユーロの下で独自の金融政策ができないEUの諸小国や、国家が為替レートを管理する中国と異なり、変動相場制を採る日本は、為替レートの維持に手足を縛られずに、自国経済だけを考えた独自の金融政策を行うことができる。日本はデフレから脱却する手段を持っており、そして今、それを行使することで現実にデフレから脱出しつつある。

米国経済の状況が改善し、出口政策が順調に進む状況になれば、日米の金利差拡大で円買いは自然に収まるだろう。為替レートが安定すれば株価の回復も見込める。日米間の経済外交上、介入が難しいとあれば、介入なしでそうした状況がファンダメンタルズを反映して訪れれば、それがベストシナリオといえる。