複利のパワーで早くから運用

よほどの高給取りでない限り、月々の差額を足し算するだけでは1億には到底およばない。一流家計簿は、投資による資産運用も実践している。

ただし、リターンの大きい投資には、大きなリスクが付きもの。老後の資産形成を考えるなら、少ないリスクで、長期間コツコツ続けられる方法を選ぶことが大切だ。たとえば、日経平均株価や東証株価指数(TOPIX)などの指数に連動するインデックス型の投資信託などを活用して、年率3%ぐらいの手堅い運用を目指すのがいい。

投資において大事なことは、「複利」で運用すること。複利とは金利のつき方の一つで、元本についた利息が元本に組み込まれ、それを新しい元本として、さらに新しい利息がついていく仕組みだ。そのため、運用期間が長いほど、元本が大きいほど絶大な効果を発揮する。

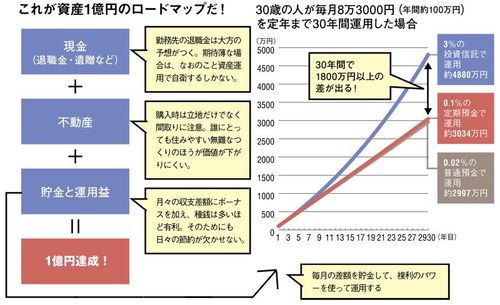

仮に、30歳の人が毎月8万3000円(年間約100万円)を定年まで30年間運用することを考えてみよう。これを3%の投資信託で運用した場合、30年後には約4880万円にもなるが、0.02%の普通預金に預けた場合は約2997万円にしかならず、その差は1800万円以上にもなる。

こうした数字を見れば、複利のパワーを有効活用しない手はないことがわかるだろう。

家計再生コンサルタント。マイエフピー代表取締役。

庶民派ファイナンシャルプランナーとして、8000人以上の赤字家計を再生。著書に『年収200万円からの貯金生活宣言』シリーズなどベストセラー多数。

(小島和子=構成 大沢尚芳=撮影)