他人の老後マネーなら正しく算段できる理由

より正確な予測・対策をする場合、客観的な外部情報を役立てたほうがよさそうです。そこで、読者の大きな関心事である「老後マネー」についての外部情報を見てみましょう。

平成28年版高齢者白書によれば、高齢者の暮らし向きについては「家計にゆとりがあり、まったく心配なく暮らしている」家庭の割合は、全体の18%しかありません。

しかも、高齢者世帯の所得構成は稼働所得(18.3%)、公的年金・恩給(67.6%)、財産所得(7.6%)で、年金に依存する割合が大きいです。かなり多くの世帯が「公的年金・恩給」なしには暮らしていけないことがわかっています。

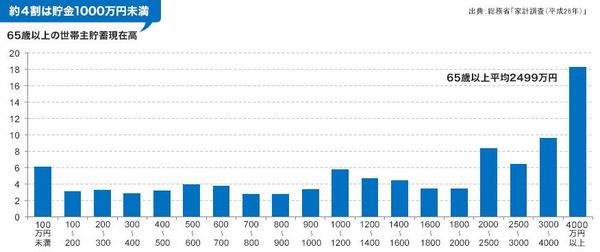

ちなみに、世帯主が65歳以上の平均貯蓄現在高は2499万円、貯蓄現在高が4000万円以上はわずか18.3%です(平成28年版高齢者白書/http://www8.cao.go.jp/kourei/whitepaper/w-2016/zenbun/pdf/1s2s_2.pdf)

65歳以上の世帯主貯蓄現在高

つまり、今後年金の受給開始年齢の70歳への引き上げや、所得制限・資産制限が絶対にないとはいえない現状では、老後、「家計にゆとりがあり、まったく心配なく暮らしている」割合は18%以下になる可能性が大だということになります。

ハナから年金を1円ももらえないことが前提でライフプランを立てたほうがよさそうです。

このような外部情報を前提にして、自分の現在の状況による過度の楽観バイアスを排した場合に、

・あなたの65歳時点での貯蓄現在高はどれくらいだと予想しますか?

・予想する貯蓄現在高は65歳までに達成可能でしょうか?

・ワーストシナリオだと、何歳くらいまでに達成可能でしょうか?

平均貯蓄現在高2499万円を基準予測として、「大統領のように働き、王様のように遊ぶ」キリギリスはマイナス調整する必要があります。

分度生活(収入に応じた生活 基準=分度を定め、その範囲ななかで生活できるよう節約に心がけること)や質素倹約を信念とするアリはいくぶんプラス調整できるかと思います。ただ、金融資産1億円超の富裕層になるには、これまでにも述べてきたように、質素倹約のみならず「4つの財布」(事業収入、不動産収入、給与収入、配当収入)が必要だということは言うまでもありません。