「税金や社会保険料は絶対取られたくない」

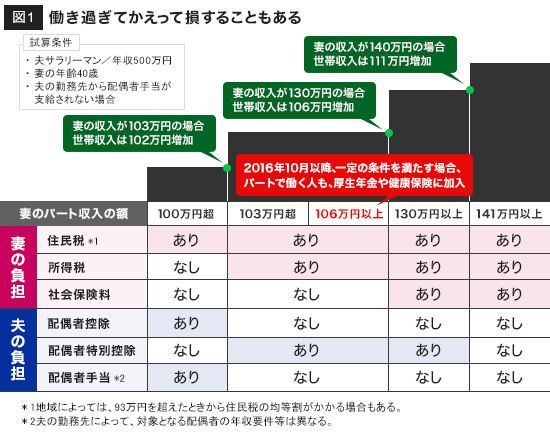

しかし、収入の壁については、正しく理解している人ばかりとはいえない。実は、妻のパート収入と税金・社会保険料の負担には、先の2つ収入の壁以外に「100万円の壁」「141万円の壁」があることをご存じだろうか? ここで整理してみよう(図1参照)

(1)100万円の壁

まずは、妻のパート収入が100万円を超えると住民税がかかってくる。ただし、103万円までであれば1万円未満の負担で済むし、夫の収入の影響はとくにない。世帯収入はアップする。

(2)103万円の壁

妻のパート収入が103万円を超えると、住民税に加えて所得税がかかる。夫の収入も、「配偶者控除」という所得税・住民税の控除が受けられる優遇措置が適用外に。代わって「配偶者特別控除」が受けられるようになる。こちらは、妻の収入に応じて、優遇される金額は減少していくしくみだ。税金が増えても、まだ負担は軽く、世帯収入としては引き続きアップする。

ただし、企業が任意で実施する「配偶者手当」は、配偶者控除の対象になる103万円以下に設定している企業が多い(企業によって、130万円以下に設定している場合も)。「平成24年賃金事情等総合調査」(中央労働委員会)によると、配偶者手当の平均支給額は年額約19.6万円(月額16,300円)。これが支給されない分を考慮すると、家計への影響は大きい。

(3)130万円の壁

ここから要注意ソーンに入る。妻のパート収入が130万円以上になると、夫の扶養から外れ、住民税・所得税などの税金に、健康保険や厚生年金保険料といった社会保険料負担が加わる。また夫の年収も、引き続き配偶者特別控除は受けられるものの、その金額はさらに減少する。

だいたい社会保険料は、収入の約14~15%かかるため、ここから収入が増えても世帯年収が変わらないが減少してしまうという逆転現象が起こる可能性がある。

(4)141万円の壁

妻のパート収入が141万円以上になると、配偶者特別控除は適用外となり、税金面での優遇措置はゼロ。妻の税金や社会保険料も年収とともに負担が重くなる。

こうしてみると、主婦のパート年収は所得税のかからない103万円まで、と考えている人が多いが、実際の試算では、世帯年収で考えるとダウンすることはない。しかし社会保険料負担が発生する130万円~150万円あたりがレッドゾーンと見られ、130万円を超えて働くのであれば、160万円超を目指すと世帯年収もぐっとアップしていくことになる。