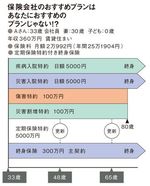

たとえば、ある保険会社がAさんに提案した「おすすめプラン」。死亡時に300万円の保険金が出る主契約の「終身保険」に、さまざまな「特約」が付いている。(図を参照)

保険会社のおすすめプランはあなたにおすすめのプランじゃない!?

まず、死亡時に5000万円の保険金が出る「定期保険特約」が15年間の保障。不慮の事故(災害)で死亡したり障害が残ったときに100万円が上積みされる「災害割増特約」「傷害特約」が80歳まで。同じく不慮の事故や病気で入院した場合に日額5000円の給付金が出る「災害入院特約」「疾病入院特約」が一生涯――といった具合だ。

これで保険料は月額2万992円、年間25万1904円也。これは、Aさんの年収(360万円)の約7%に相当する。決して安くはないが、よくある「おすすめプラン」の一例だ。さて、これにはどんな無駄が隠されているのだろうか?

「まず、傷害特約と災害割増特約は必要でしょうか? 死因が事故だと上乗せがあり、病気だとないことにどんな意味があるでしょう。また、このプランは主契約+特約で死亡時に5300万円+αの保険金が出ますが、15年後には5000万円を保障する定期保険特約が更新を迎えます。この部分の保険料はAさんの年齢に合わせて見直され、2倍程度に上がります」(都倉氏)

Aさんの場合、15年後に子どもは中学3年生になっている。万一があっても大学卒業までは面倒を見てあげたいと考えれば、あと7年の保障が欲しいところだ。保障額を落として「定期保険特約」を更新することは可能だろうが、“ぴったり”に改造するのは難しいかもしれない。

なぜ、このようなプランを保険会社があなたに提示してきたか。それは、これがなるべく多くの顧客の不安や要望に対応しようと、さまざまな保障を盛り込んだ“定型のセットプラン”だからだ。

「薬であれば、風邪の人には風邪薬を、打ち身の人には湿布薬を処方すればいい。けれど、保険の場合は、将来どんなトラブルに遭うか、誰にもわかりません。そうすると“あれもこれも”に備えたプランになってしまいがちです」(都倉氏)