手取り年収の算出のしかたを10秒で言えるか?

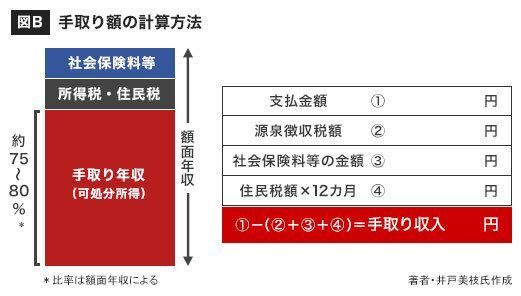

「源泉徴収税額」(2)と「社会保険料等の金額」(3)のほかに、定期的に徴収されているものがあります。住民税(4)です。でも、これも源泉徴収票には記載されていません。だから、源泉徴収税額(2)や社会保険料等の金額(3)とは別途に差し引く必要があります。どうすれば住民税額(4)がわかるのかといえば、会社から毎月配布されている給与明細書に記載されています。

つまり、1年間の手取り額を知りたい場合は、「支払金額」(1)から「源泉徴収額」(2)、「社会保険料等の金額」(3)、「住民税額(12カ月分)」(4)を差し引くことになります。

いかかでしょうか。

結構な額の税金や社会保険料を払っているな、と思われた方も多いと思います。(2)~(4)の合計は、(1)の支払額(額面年収)の2~2.5割といったところです。

では、この源泉徴収税額(所得税)はどのように計算されているかご存じですか。

源泉徴収票 みほん(図A)の2段目にある「給与所得控除後の金額」(5)、「所得控除の額の合計額」(6)を見てください。

▼自営業者だけじゃない 会社員にも経費は認められている

「給与所得控除後の金額」(5)は、「支払金額」(1)から「給与所得控除」(源泉徴収票には記載なし)を引いた後の金額です。「給与所得控除」はあまり聞きなれない言葉かもしれませんが、平たく言えば、会社員の経費です。これは申請しなくても、自動的に経費として全員に認められます。

会社員の方の場合、たとえば、仕事で着るスーツや靴を買うなど、仕事に対してどれだけの経費がかかったか把握することは難しいもの。そこで、国税庁が定めた計算式に基づいて算出し、必要経費を「給与所得控除」として収入から差し引き、その分は所得税を徴収しないという仕組みになっています。給与所得控除の計算式は国税庁のホームページ(https://www.nta.go.jp/taxanswer/shotoku/1410.htm)にあります。

年収別の給与所得控除額はそれぞれの収入に応じて段階的に決まっていています。

収入:給与所得控除

300万円:108万円

500万円:154万円

700万円:190万円

など。