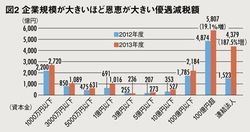

課税ベースの約4割が削られている

図2 企業規模が大きいほど恩恵が大きい優遇減税額

無論、理に適った優遇措置であれば問題はないのだが、そこも疑問である。高度成長期には、石炭・鉄鋼業や業界トップ企業のみにこうした傾斜的減税を集中的に施していた。これは大いに意味があった。ただし善意で始めた制度も、時間が経てば歪んでくるのは当然である。

が、一度受けた優遇措置は、当事者は絶対に手放したくない。そこを見越して、自民党税制調査会はおのおのの特措について3年程度の適用期限を設け、見直しの議論を行う。

そこで経団連らが「ぜひ継続を」とお願いする。こうして政治献金を集めるネタとなる。税制を決める政治家にも、企業にも嬉しいこうした集金・集票のメカニズムが出来上がっている。先の年末も、自民党本部9階の政府税調の部屋の前の廊下はそんな駆け引きが花盛りだったろう。

優遇すべきか否かの真面目な議論は二の次のまま積み重ねていった結果、特別措置は誰も全体像を把握できない伏魔殿と化してしまった。

そのツケを賄うために国民全体から吸い上げているのが消費税なのだ。こうした優遇税制を温存させたまま、法定税率の引き下げで「一般減税」をも一律に強行するのは理不尽だ。

現在の法人税制には、こうした歪みが顕著だ。その元凶は、前出4月13日号でも触れた(1)タックス・イロージョン(課税の浸蝕化)、(2)タックス・シェルター(課税の隠れ場)、(3)タックス・ギャップ(税務行政の機能不全)の3つ。租税特別措置はまさに(1)である。(2)は、「課税逃れの金融商品」という本来の意味が拡大し、節税や避税の目的で巧みに利益を圧縮する行為を指す。航空機・船舶のリース契約や土地転がしなどで故意に赤字を出して税金を逃れる手法だ。(3)は、税務署員の手が回らず、取るべき税金を取っていないことを指す。筆者はこの3つによって、分母=課税ベースの約4割が削られていると見ている。