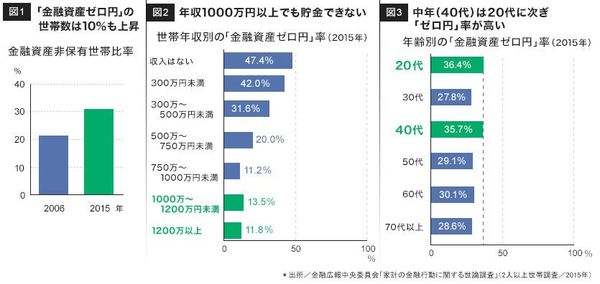

年収1000万円以上でも1割は「金融資産0円」

前回の記事で触れたAさん(45歳・都内の上場企業勤務)は、1000万円の金融資産を持っていたものの、がん治療・再発などにより数年で底をついてしまった。資産があっても破綻したのだ。ところが、40代、50代のなかには、子どもの教育費や住宅ローンの負担から、十分な貯蓄ができていない家計も少なくない。

金融広報中央委員会が発表した調査によると、金融資産がない世帯(2人以上世帯)は、全体の3割以上を占める(図表1参照)。

なお、この場合の金融資産とは、「定期性預金・普通預金等の区分にかかわらず、運用の為または将来に備えて蓄えている部分」(*)ということなので、まさに、将来何かあったときのための資金があるかどうかなのだ。

*ただし以下の資産は除く。(1)商・工業や農・林・漁業等の事業のために保有している金融資産(2)土地・住宅・貴金属等の実物資産、現金、預貯金で日常的な出し入れ・引き落としに備えている部分/出所:金融広報中央委員会「家計の金融行動に関する世論調査」2015年より一部引用

年間収入別にみると、「金融資産がない」と回答したのは、「収入がない世帯」の場合は半数近く、「300万円未満」の場合も4割以上だ。年収が少ない分、なかなか貯蓄に回せない状況は推測できる。

しかしながら、年収1000万円以上あっても金融資産がないと回答している世帯が1割以上もいるのには驚かされる。年収が高くても、必ずしも貯蓄できているとは限らないということだ(図表2参照)。

さらに年齢別に、「金融資産がない」率を見ていくと(図表3参照)、特に40代(35.7%)が20代(36.4%)に次いで高い割合となっているのが気になる。30代は、前年と比べると明らかに改善されている点(前回43.2%→今回27.8%)が、不思議だが興味深い。