新聞やテレビ、雑誌、ネットなどでは老後の不安を煽る記事や文言があふれている。大手銀行を経て大学で経済学を教える塚崎公義氏は、セカンドライフを謳歌するためには、リスクを避けた「守りの運用」が鍵と説く。

塚崎公義●つかさき・きみよし

久留米大学商学部教授。1981年東京大学法学部卒業後、日本興業銀行(現・みずほ銀行)に入行。主に調査関連部署に勤務した後、2005年に同行を退行して現職。著書に『老後破産しないためのお金の教科書』(東洋経済新報社)、『なんだ、そうなのか!経済入門』(日本経済新聞出版社)など多数。

老後の生活資金1億円

その内訳の正しい理解を

セカンドライフを思い描く際、誰もが考えること――。それは老後の生活資金をいくら準備すればいいのかということだ。マスメディアなどでは「老後の生活資金として1億円は必要」などともいわれている。

実際のところどうなのか。2015年11月に『老後破産しないためのお金の教科書』(東洋経済新報社)を著した久留米大学教授の塚崎公義氏に尋ねた。

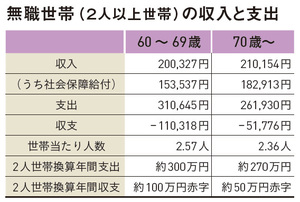

「『家計調査』という統計によると無職世帯(2人以上の世帯)の平均的な支出額は60代で毎月30万円、70代が25万円程度です。60歳で定年になると60代で3600万円、70代、80代で各3000万円ほどが必要で、90歳まで生きるとなると老後に必要な生活資金は9600万円となり、老後の生活資金が1億円かかるという説は正しいことになります」

出所:「家計調査年報 家計収支編」平成26年版。 詳細結果表3-14を用いて著者作成。 注:収入、支出、収支は1世帯1カ月当たりの金額。

しかし、それは退職した時点で預貯金が1億円ないと老後を安心して暮らしていけないということではない。塚崎氏が続ける。

「老後には公的年金による収入があります。一般のビジネスパーソンが定年まで勤め上げれば、退職金が出ます。そのことを考えれば、1億円の預貯金が必要ということにはなりません。そもそも金融資産を1億円持っている人はそう多くはありません。もし1億円の預貯金がなければ暮らしていけないのなら、一部の富裕層を除いて日本の人々の老後は生活資金が不足することになります」

現実に90歳や100歳の高齢者で生活資金が不足しているという話はあまり聞かない。老後の生活資金1億円というのは、あくまでかかる金額であり、退職時に1億円の預貯金が必要ということではないのである。

公的年金の仕組みを知り受給開始の先送りで増額を

セカンドライフでいちばんの危惧は、長生きしている間に蓄えが底をついてしまうことにある。

「長生きすることは、良いことなのですが、老後の資金のことだけを考えると、長生きはリスクといえます。そこで必要となってくるのが長生きをしても困らない備えなのです」

長生きのリスクを考えた時、いちばん心強い味方は公的年金である。年金は基本的に65歳から支給されるが、受け取り始める年齢を60歳と70歳の間で選択することができる。塚崎氏が、この年金の支給開始時期について行っているアドバイスがある。それは70歳から受け取ることだ。

「70歳まで受け取らずに待っているとその後の受取額が42%増額されるのです。90歳、100歳まで生きて、年金が42%多くもらえるのであれば安心この上ありません」

60歳定年で65歳までは再雇用で働き、生活費を稼ぐ。65歳から70歳までは無収入・無年金時代として生活費には退職金を充当する。年間の生活費を300万円とすると5年間で1500万円が必要となり、万が一に備えて500万円程度持っておく。70歳以降は、増額した年金で十分暮らしていける。そう考えると、退職した時点で2000万円あれば、老後の生活にあまり不安はなく、それには退職金が充てられるというのが、塚崎氏の試算なのだ。

日本年金機構からの「ねんきん定期便」を必ずチェックし、少しでも受取額が多く支給されるようにしておきたい。年金は死ぬまで支給され、インフレになれば受取額も増えるからだ。

「将来は年金がもらえなくなると心配する人も中にはいます。もしそう思うなら、年金は60歳から受け取り、ドルなど外貨に替えておくべきです。年金も払えないような国の通貨は誰も持ちたがらないので、皆が円をドルに替え、ドルが大幅に値上がりするからです。しかし、私は日本政府が破綻し、年金が支払われなくなるような事態にはならないと考えています。私自身、老後は年金に頼るつもりです」