[夫]44歳 銀行員[妻]43歳 専業主婦[子ども]長女(私立中学3年)15歳/次女(公立小6年生)12歳/ペットのトイプードル1歳

[年収]738万円(手取り)[月収]47万円(手取り)[ボーナス]174万円[住宅ローン]30年返済・3500万円

家計の見直し相談センター代表 藤川太先生のアドバイス

子供の教育費がピークを迎え、大きな出費が続く40代。中学、高校、大学と進む中で、学費、塾代などがずっしりとのしかかる。

そのコストアップに比例して、収入も右肩上がりに伸びた時代は今や昔。伸びないどころか収入減もありうるため、教育費の負担感は一層、重く厳しくなっている。

その点、40代で1000万円の年収があれば、過酷な時期も余裕を持って乗り切れそうに思える。だが、現実は甘くない。この年収層でも教育費のために貯蓄を取り崩す家庭が多いのだ。

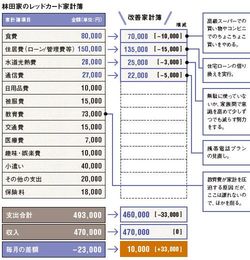

林田家のレッドカード家計簿

高所得の家庭には、親自身が高学歴で、子供の教育にも非常に熱心な人が多い。塾や習い事にお金を惜しまず、小学校までは公立に通わせても中学からは私立に入れる傾向が高い。

東京都の調査によると、私立中学の初年度納付金は平均で約93万円。慶応や早稲田では授業料だけで80万円を超える。これに塾や習い事の費用を含めたら、子供1人当たり、年間100万~150万円の支出が発生するわけだ。子供の数が増えれば、その数字は2倍、3倍と膨らむ。

長女が私立中学に通い、次女が中学受験を控えた林田さんはまさしくこのパターンだ。約7万円の教育費が毎月の家計を圧迫。その赤字の穴埋めと長女の学費でボーナスの3分の2以上が消えている。

そろそろ老後の資金を貯めたい時期にかかるのが40代だが、現状では赤字をボーナスで補填している。

そんな教育費貧乏家計の足を引っ張るのが住宅ローンだ。所得が高くなると住まいへのこだわりも強くなる。まして、子供が公立小学校に通っているうちは家計にも余裕があるため、都心のタワーマンションやブランド沿線の一戸建てなど高額物件につい手を出しがちだ。購入当時はラクに返せた住宅ローンも、子供が私立に通い始めようものなら負担感が急増する。これから家を購入するのなら、将来の家計の変化まで考えて資金計画を組むよう心掛けてほしい。