数カ月前までは人気のあった投資信託が、あっという間に凋落してしまうケースが後を絶たない。かつては国際投信投資顧問が設定・運用する「グローバル・ソブリン・オープン(毎月決算型)」が人気を集めたが、その後は「通貨選択型ファンド」や「米国REITファンド」などが人気を集めた。

ハイ・イールド債ファンドもそのひとつだ。

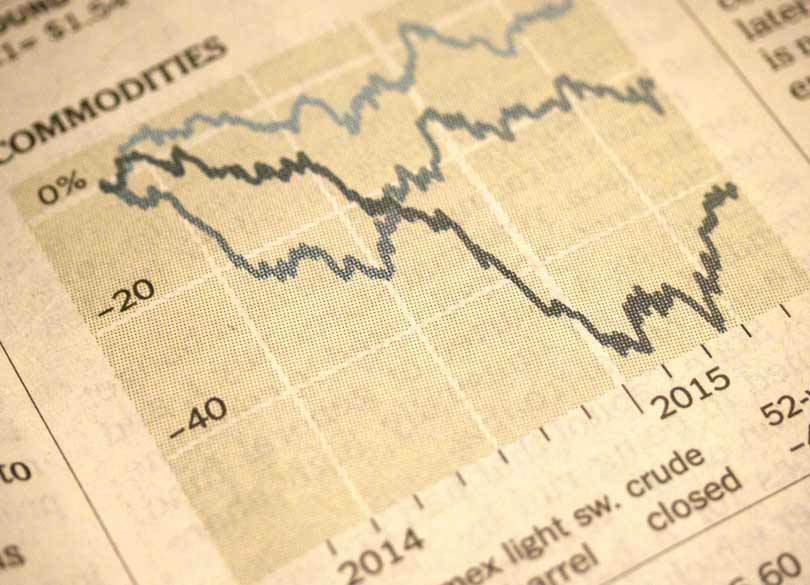

ハイ・イールド債とは、高利回りの債券のこと(※)。世界的に金融緩和の勢いが加速するなか、債券市場で取引されている債券の利回りは低く、相対的に利回りが高いハイ・イールド債を組み入れたファンドに注目が集まった。銀行の販売額上位のランキングに顔を出したファンドも結構あったが、そのハイ・イールド債ファンドの投資環境に逆風が吹いている。

第一の理由は、原油安だ。原油価格の指標的存在であるWTIの価格は、1バレル=45ドル近辺で推移している。この水準は、米国におけるシェールオイルの生産コストを大きく下回る。これは、コストをかけてオイルを掘削しても、そのコストを下回る額でなければ、オイルが売れないことを意味する。採算割れのシェールオイル企業は当然経営破綻に追い込まれるが、問題はシェールオイル企業の多くが、設備投資などに必要な資金を調達するにあたって、ハイ・イールド債を発行していることだ。

シェールオイル企業の経営環境が悪化すれば、これらの企業のハイ・イールド債がデフォルト(債務不履行)を引き起こすリスクが高まる。

※投機的格付債、ジャンク債とほぼ同義。格付け機関、スタンダード&プアーズ社ならBB以下、ムーディーズ社ならBa以下に格付けされた債券を指す。