図を拡大

図1 会社を辞めたら社会保険の手続きを!

図1 会社を辞めたら社会保険の手続きを!

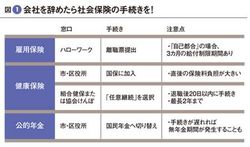

望月さんによれば、最初の関門は「雇用保険、健康保険、公的年金」である(図1)。

「退職時に会社からもらった『離職票』をハローワークに提出すると、雇用保険から失業等給付、いわゆる失業保険(基本手当)の給付を受けられます。離職票には辞める理由について『自己都合』『会社都合』などのチェック欄がありますが、自己都合と会社都合とでは給付開始の時期や給付期間が大きく変わってきます。離職票に自己都合とあっても、たとえば事前に退職の圧力をかけられていたら退職勧奨と同じ会社都合になりますから、疑問を感じたら離職票の『異議有り』に○印をつけ、ハローワークに相談することです」

職場の健保の任意継続が有利

次は健康保険だ。会社を辞めて独立するとか、しばらくは職探しをするという場合、職場の健保から自治体ごとに運営する国民健康保険(国保)に移行するのが基本である。扶養家族として、配偶者の健保に加入する(一定の条件あり)というやり方もある。

ただ、国保に入るとしたら、見落とせない危険が一つある。「国保は前年の所得額によって保険料が決まるので、退職の年と翌年は、その年の収入が少なくても会社員時代の年収が適用され、高めの保険料になってしまう」(望月さん)ということだ。

そういったリスクを減らすため、在職中に入っていた健保に引き続き加入できる「任意継続」という制度が存在する。継続期間は最長2年間。退職前日まで2カ月間加入していたことが条件で、組合管掌健康保険(組合健保=大企業)や全国健康保険協会(協会けんぽ=中小企業)の窓口へ「任意継続被保険者資格取得申出書」を提出する。