八ツ井さん見直し案

収入保障保険と逓減定期保険の2本立てで死亡保障に加入するパターンも乗り合い代理店で契約した人に多い。いずれの保険も経過年数とともに保障額が減額していくので、一般的な定期保険や終身保険と比べると保険料が安いのは事実。しかし、八ツ井さんは「1本で必要な保障を確保したほうが保険料は抑えられるし、似たような保障を2本に分ける必要性は薄い」という。

代理店では「年金形式でもらえる収入保障保険は日々の生活費に使い、教育費などのために一時金でもらえる逓減定期保険が安心」というセールストークがよく使われるが、収入保障保険も希望すれば一時金で受け取ることは可能だ。それなのに、死亡保障をわざわざ2本に分けて契約させるのは、代理店が手数料を稼ぐためと思われても仕方ない。

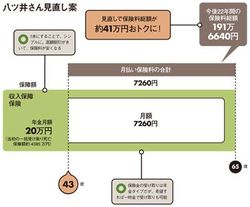

2本で合計約6000万円のCさんの死亡保障を、収入保障保険1本にまとめて適正な保障額4385万円に見直した場合は、今後22年間に支払う保険料総額は約41万円も節約できる。

疑問に思ったら、とりあえず調べてみよう。保険は一度入ったら入りっぱなしという人も多いが、いつでも見直しは可能なのだ。

精神安定剤服用で保険の見直し不可能に!?

うつ病などの精神疾患によって医療機関を受診する人が増えている。厚生労働省の患者調査では、02年に258.4万人だった精神疾患の患者は、11年には320.1万人に増加。実は、うつ病の増加は、保険契約にも影響を及ぼしているのだ。

生命保険に加入を希望する人には、契約前に健康状態や職業などを報告する「告知義務」がある。病歴をごまかすと告知義務違反となり、加入しても保険金や給付金を払ってもらえなくなる場合がある。

過去に病歴がある場合、過去5年以内のものは告知するのが一般的だ。入院や通院、決まった薬を服用していると、条件付きの加入か、加入を断られることもある。うつ病などの精神疾患は治療が長引くケースがあり、さらに告知をすれば加入できない可能性が高い。軽い気持ちで処方してもらった精神安定剤や睡眠導入剤が影響することも。健康でないと保険の見直しはできないこともあるので注意しよう。

ファイナンシャルプランナー。

1973年、埼玉県生まれ。「家計の見直し相談センター」を経て独立。個人相談を中心に執筆、講演を行う。著書に『お金の不安に答える本 女子用』など。