税制や社会保障関連など、2015年もお金を取り巻く環境が大きく変化している。今の時代のお金と投資のキーワードについて、個人向けの資産運用アドバイスを行う田中徹郎さんに聞いた。

インフレが進み

収入が増えないと……

──アベノミクス以降、やはり投資、資産運用への意識は高まっているでしょうか。

【田中】そう思います。すでに日米欧の株価上昇や円安で相当の利益を得ている人が現れ、リーマンショックの後遺症からも回復した印象です。ただ、「のど元過ぎれば……」ではいけないわけで、当時の経験を生かすことが重要です。リーマンショック前、「儲かるから」と中身が複雑でよく分からない金融商品に手を出し、結局痛手を負った人がいました。そこから教訓を得るならば、例えば金融商品の透明性は基本条件。その上で、いかにインフレに打ち勝つポートフォリオを組むかが今後のテーマでしょう。

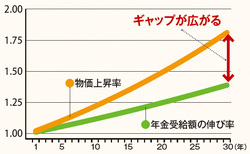

──インフレの関連では、この4月に初めて、年金の「マクロ経済スライド」が実施されました。これは、どういうものでしょうか。

【田中】簡単に言えば、年金財政の健全化を目的に、賃金や物価の上昇よりも年金支給額の上昇を低く抑える制度です。仮にインフレ率が2.0%で、スライド調整率が0.9%ならば、年金支給額の上昇率は差し引き1.1%。実質的に年金の価値は目減りするわけです。

制度の詳細は置いておくとしても、今後、政府がインフレ政策を取っていくなかで、年金の価値が目減りしていくという傾向は、決して見逃せません。継続的なインフレには“複利効果”が働きますから、時間がたてばたつほど、状況は厳しくなる。下の図は、毎年2.0%ずつ物価が上昇し、その間年金が1.1%ずつ増えるケースをグラフ化したものです。先に行くほど、両者のギャップは加速度的に広がるわけで、なんらかの方法でこの差を埋めていかなければならないのです。

インフレ率にも複利の効果が生まれる

毎年2%のインフレが起き、マクロ経済スライドが実施された場合、物価上昇率と年金受給額の伸び率の差は、時間が経過するほど大きくなる。

──具体的に、どの程度の運用が求められるのでしょう。

【田中】厚生労働省のモデルなどを参考にして、例えば60歳のリタイア時の資産残高を2000万円、年間の年金収入を280万円、支出を350万円としてシミュレーションしてみます。簡略化のため、年金額の増減はなし、インフレ率2.0%とすると、17年目には資産がマイナスになります。では、年2.0%の利回りで資産運用できたらどうでしょう。インフレ率と同じだから、これならとんとんで資産の目減りは抑えられそうに思うかもしれません。しかし、そうはいかない。計算すると19年目には破綻が訪れてしまいます。それだけ継続的なインフレ、つまり支出が複利で増大していく威力は大きいのです。

仮にこのケースで30年間、資産をプラスで維持しようと思えば一貫して年利6.7%での運用が必要となり、あまり現実的とは言えないでしょう。では、どうしたらいいか。一つには、リタイアまでにできるだけ資産を貯め、増やしておくことです。もし同じ条件で退職時に3000万円の資産があれば、年利3.9%で30年間資産を維持できる──。数字の話が続きましたが、要は、複利を絶対に敵に回してはいけない。いかに味方に付けるかということです。