東日本大震災は日本が抱えていた「爆弾」をより深刻な形でわれわれの前に叩きつけた。混迷を極める日本の近未来を総力予測する!

個人金融資産合計を国の借金が上回る日

崩れた震災前シナリオ──「短期楽観、長期『超』悲観」の日本の未来

では、この復興需要を引き金に、日本経済は、1990年代半ばからの低成長を脱却することはできるのだろうか。

みずほ証券金融調査部の上野泰也チーフマーケットエコノミストは「短期楽観・長期『超』悲観」を懸念する。その代表的な経路が財政赤字の拡大→悪い金利上昇→景気後退である。

長期的に見れば、震災以前から日本経済は人口減少、とくに15歳以上65歳未満の生産年齢人口の減少によって需要が伸びないため、デフレが続き、低成長経済入りが懸念されていた。さらに、急速な高齢化の進展による社会保障費の増大を主因に財政赤字が膨らみ、国債発行残高が、先進国の中で最悪の水準まで積み上がった。税収は増えず、借金が増えるという構造である。

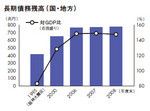

それにもかかわらず、長期金利の代表である国債金利が1%台の前半と、超低金利を維持していたのは、新たに発行される国債のほぼすべてを国内で消化することができたからだ。国内の投資家は、海外の格付け機関が日本国債の格付けを上げようが下げようが、これに関係なく国債を買ってきた。それを支えてきたのが、家計の保有する膨大な金融資産である。その額おおよそ1400兆円。これに対して、国・地方の長期債務残高は、合計で約869兆円(10年度末)である。

長期債務残高(国・地方)

高齢人口が増えてくれば、彼らは預貯金などの金融資産を取り崩して生活するので、日本全体の貯蓄は減る。国債の残高が増え続ければ、いずれ国債残高と国内の貯蓄残高が、逆転するときがくる。震災前には今後、5~10年の間に起こるだろうと予測されていた。

国内の資金だけで国債が消化できないとなれば、外国に買ってもらうしかない。外国の投資家たちにとって、国や地方の債務残高が、GDPの200%にも達しようという国の国債はリスクが高い。とても1%台前半というような低い金利では買えないと考えるだろう。そうなると国債を購入してもらうために、金利を上げていかざるをえない。

震災前でさえ、危険なシグナルはあったにもかかわらず、10兆円単位の復興資金が必要となる事態になった。まずはその資金は国債で調達されることになる。

「逆転」の時期が早まるのは確実だ。