ヘソクリを含むタンス預金が約44兆円あると言われる日本。配偶者にこっそり派、家族公認派がいるが、ヘソクリを通じて現代のリアルな夫婦の姿が浮かび上がった。

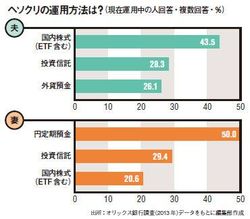

ヘソクリの運用方法は?

ヘソクリは、貯蓄の一種といえるだろう。近年は徐々に下がりつつあるが、世界的に見て日本の貯蓄率は依然高い水準にある。計1400兆円と言われる個人金融資産の半分以上を現金と預金が占めると言われる日本。アメリカ、イギリス、ドイツ、フランスなどと比較して、投資される割合が極端に低い。

そもそもなぜ、使わずに貯める、もしくはヘソクリのように隠し持つといった文化が誕生したのだろうか。

明治大学政治経済学部准教授で気鋭のエコノミスト・飯田泰之氏は、貯蓄・ヘソクリ文化が主に1970年代から急速に浸透していった理由をあげる。「いくつかの学説が発表されています。(1)はライフ・サイクル仮説、(2)は社会保障機能不全仮説、(3)は行動経済学的仮説です」。

(1)は戦後生まれの団塊の世代がポイントだ。彼らは大学卒業後すぐに結婚・出産することが多く、30代半ばまでは子供の教育費や住宅費などのコストがかさんだが、40代以降はひたすら貯蓄に邁進したという。「サラリーマンという“職業”が歴史上初めて確立されたことで、現役時代に貯蓄を積み立て、それを引退期に取り崩すという行動をとるようになったのです」。

(2)は社会保障、つまり老後の暮らしを考えたうえでの行動だ。戦前の貯蓄率が低かったのは、老後は子供に面倒をみてもらう暗黙の了解があったから。子供を養うことにお金を投入することが、老後の設計の要諦となっていた。

しかし、経済成長するなかで親子の同居率が減っていき、そうした老後の世話の仕組みも少しずつ崩壊して、「自分の老後は自分でという流れになり、しかたなくコツコツと貯蓄したりイザというときの備えとしてヘソクリしたりする行動が広まっていったのです」。

(3)は、日本式の給与体系と関係がある。年数回、会社から支給される賞与。同じ年収360万円でも、月収30万円で賞与なしの場合と、月収は20万円だが賞与が計120万円出る場合とを比べると、圧倒的に後者のほうがお金を貯めやすい。つまり、ヘソクリもしやすい。「行動経済学的に見て、人はどうしても月々の給与いっぱいいっぱいまで使い切るような生活設計・消費行動をしてしまう調査結果が報告されています。その点、賞与などまとまったお金のほうが心理的にもスムーズに蓄えに回すことができるのです」。

では今後、日本の貯蓄率・ヘソクリ文化はどうなっていくだろうか。

「徐々に貯蓄率は下がるでしょう。なぜなら、かつて一生懸命に貯蓄していた団塊世代がすでに高齢者の仲間入りし、(1)の理由は成立しません。年俸制や成果主義の採用で賞与制度がなくなりつつあり(3)も少なくなるかもしれません。唯一残るのが(2)となります」

「失われた20年」のなかで給与水準は落ち続けたものの、デフレ経済ゆえに現金を隠し持っても損はなかった、と飯田氏。しかし、これからインフレ経済がやってくるとすると、ヘソクリの手法も変化することになりそうだ。