40代の年金は今より2、3割減る

解決策として小黒氏は「事前積み立ての導入」を提案している。これは高齢化の進展に伴って現役世代の保険料が増加していくことは確実なのだから、今から追加的負担を課して、その分を事前積み立てしておけば、将来の負担の上昇を抑えることができるというもの。例えば現時点の年金給付額を300万円、現役世代3人で高齢者1人を支えていると仮定すると、現役世代の負担は100万円ずつになるが、将来1人で1人を支える時代が来ると現役世代は300万円負担しなければならなくなる。そこで今のうちに現役世代の負担を150万円とし、100万円(3人で300万円)は現在の高齢者へ、50万円(3人で150万円)は将来の高齢者のために事前積み立てしておく。そして1人で300万円負担する時代が来たら、事前積み立ての150万円を取り崩すことで、その時代の現役世代も150万円の負担で済み、高齢者も300万円の給付が受けられる。

このような抜本的な年金改革が実施されればよいのだが、政治的な判断の要素も大きく国はなかなか動かないだろう。

このままでは「30代、40代の現役世代が将来受け取る年金は2、3割減っていることを想定しておくべきでしょう」と楽天証券経済研究所客員研究員の山崎元氏は言う。「賦課方式では入ってきた年金保険料を配分しているだけなので、ポッキリ折れるような形で年金がなくなることはない。ただ縮んでいくというイメージでしょう」。

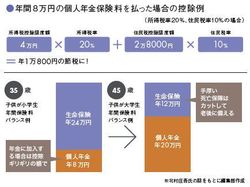

年間8万円の個人年金保険料を払った場合の控除例

ブレインコンサルティングオフィスの北村庄吾氏は「小手先の改正を繰り返し、おそらく10年以内には支給開始年齢を67~68歳に引き上げるでしょう。30年先には間違いなくそうなっている。70歳支給開始もありえます」。

定年が引き上げられない限り、定年と年金支給開始との間に空白期間が生まれる。また年金給付額が削減されれば老後の生活設計が狂う。最悪貧困生活に突入する。それを防ぐためには民間の個人年金保険が役に立つと北村氏は言う。

「銀行預金よりも利率(予定利回り)がはるかにいい商品が多く、しかも年間8万円を超える保険料を払うと最大4万円所得控除される個人年金保険を利用しないのはもったいない」。ただし個人年金保険料控除の対象とならない商品もあるので、その点は注意が必要だ。

個人年金の受け取り方は、北村氏曰く「60歳以降の生き方により変わる」。年金支給開始年齢まで空白ができるのであれば、その間を手厚くする。継続雇用が期待できるのであれば、薄く長く受け取ってもいい。若い世代でも「税額控除の対象になる年間8万円ギリギリぐらいの保険料でかけて、節税メリットを得てはどうか」というのが北村氏の考えだ。