保険料の自己負担はいずれ3割に

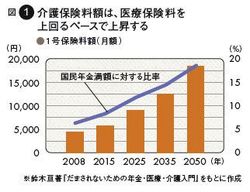

図1 介護保険料額は、医療保険料を上回るペースで上昇する

介護保険料の引き上げも、将来的には行われそうだ。介護保険料の将来予測(図1)を見ていただきたい。第1号保険料は25年には9024円、50年には1万8519円になる。インフレ率を含んだ名目金額なので単純に10年後に2倍、40年後に4倍になるわけではないが、国民年金の満額に対する比率で見ると、25年には10%を超え、50年には20%に迫る。介護保険料だけで年金の2割が食われてしまうのである。

一方で給付に関してバラ色の期待を持つわけにはいかない。厚労省の対応でわかるように医療や年金同様、抑制する方向にあることは明らかである。自己負担金額も「将来的には3割負担になっても不思議ではない」と年金や介護問題に詳しいブレインコンサルティングオフィスの北村庄吾氏は予測する。「介護保険料に加入する年齢も30歳以上というように広く網をかける可能性もあります」。そうであるなら民間の介護保険に加入して備えるという選択肢を検討したくなる。

では公的な介護保険を利用した場合の自己負担額1割とは具体的にどのくらいの金額になるのだろう。生命保険文化センターの「在宅サービスの支給限度額と利用のめやす」によれば、要介護度が一番軽い「要支援1」で1カ月あたりの支給限度額4万9700円、自己負担額4970円。これが「要介護1」になると16万5800円、自己負担額1万6580円。一番重い「要介護5」では35万8300円、自己負担額3万5830円になる。この自己負担分に加えて公的介護保険の上限を超えた費用や対象外のサービス、車いすや介護ベッドのような介護設備の購入、おむつ代などの日常の介護用品の購入などの費用がかかるので、民間の介護保険で備えを、というのが保険会社の言い分だ。

しかし自身も民間の介護保険に加入しているという北村氏は「軽い要介護度では給付金が受け取れないのでどこまで役に立つのか、今の時点では判断できません。もし私が60歳になったときに解約すると300万円ほど戻ってきますが、払った保険料以上には戻りません。リスクヘッジの意味で、ないよりはあったほうがいいという程度ですね」。