「以前は職域営業といって、職場に生保レディがやってきた。40代以上はこの勧誘によって保険に加入し、保険に入って一人前という意識もあったため、加入しすぎの傾向が強い。一方で30代以下は職域営業が廃れたうえに、不景気しか経験していないのでお金に余裕がなく、保険は負担でしかない。そのため万が一に対する備えが手薄になっている」

図を拡大

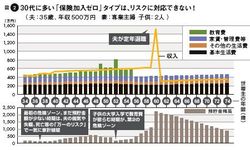

図2 30代に多い「図2 保険加入ゼロ」タイプは、リスクに対応できない!

図2 30代に多い「図2 保険加入ゼロ」タイプは、リスクに対応できない!

それが何を意味するのかは図を見ていただきたい。保険に入りすぎの45歳の預金残高は、高額な保険料に教育費と住宅ローンが重なる50代でマイナスに転じる(本文冒頭の図1)。教育費負担の終了と退職金で息を吹き返すが、年金生活に入ると再び預金が減り、75歳で底を突く。

一方保険に加入しない35歳は、一度も赤字を経験することなく預金を増やし、75歳以降も黒字を保つ(図2)。であれば保険には加入しないほうがいい――。そう考えたくなるが、30代、40代の働き盛りに大黒柱が万が一の事態に陥ったら、預金で家族の生活を支えることができるのか。40代になっても500万円に届かない残高ではあまりに心許ない。

では私たちは保険とどう付き合えばいいのか。それをこれから検証していく。

小黒一正(おぐろ・かずまさ)

法政大学経済学部准教授。1974年生まれ。一橋大学大学院経済学研究科博士課程修了後、大蔵省入省。一橋大学経済研究所准教授などを経て、2013年4月より現職。専門は公共経済学。

藤川 太(ふじかわ・ふとし)

家計の見直し相談センター代表。1968年生まれ。慶應義塾大学大学院理工学研究科修了後、自動車会社を経てファイナンシャル・プランナーに。

法政大学経済学部准教授。1974年生まれ。一橋大学大学院経済学研究科博士課程修了後、大蔵省入省。一橋大学経済研究所准教授などを経て、2013年4月より現職。専門は公共経済学。

藤川 太(ふじかわ・ふとし)

家計の見直し相談センター代表。1968年生まれ。慶應義塾大学大学院理工学研究科修了後、自動車会社を経てファイナンシャル・プランナーに。