【03】甘く見ると痛い目にあう!?:相続税の調査官は気合が違う

相続税なんて申告しなくてもバレないんじゃないか──。こんなふうに考えている人も少なくない。とくに個人事業を営んでいたり、会社の経営をしている人に多い傾向だ。このような人は税務の申告が比較的身近であるため、税務調査は100%来るものではないことを知っている。だから「もしバレたら、そのとき支払えばいい」と甘く考えてしまうのだ。

ところが相続税の調査は、所得税などの調査とは違う。税務署にしてみれば、相続税は税金を徴収するラストチャンス。必然的に厳しくなるというわけだ。

まず、相続の発生は自動的に税務署にわかる仕組みになっている。葬儀のあとに、埋葬許可証を市区町村役場に発行してもらうことになるが、市区町村役場は税務署に報告をすることになっている。

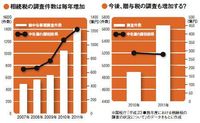

相続税の調査件数は毎年増加/今後、贈与税の調査も増加する?

また、税務署は、常に情報収集をしているから、被相続人が亡くなった時点で、どの程度の財産を所有していたか、ある程度、把握している。信じられないかもしれないが、税務署への密告者も少なくない。このようにして、税務署は相続税の対象者を日々把握することに努めている。

とくに最近は税務調査が厳しくなっている(図表参照)。2010年以降は調査件数が急増し、申告漏れの金額も上昇している。

贈与税も同様だ。贈与税の調査内容は12年に初めて公表されたが、調査件数が大幅に増えていることがうかがえる。

相続税の申告漏れが発覚すると、ペナルティーが科される。仮に、相続税の申告を忘れていた場合には、本来支払うべき税金に加えて、延滞税、無申告加算税を支払うことになる。延滞税は年4.3%(平成25年12月31日まで)、無申告加算税は納税額の総額の5%だ。

そもそも相続税の申告は、相続が発生した時点から10カ月以内に行わなければならない。相続発生後4カ月以内には被相続人(亡くなった人)の所得税の申告が必要であるし、遺産分割協議がまとまらなければ、相続税の申告はできない。申告期限に間に合わず、ペナルティーの対象になることもあるので、気をつけたい。

前述のペナルティーは税務調査が行われる前に自ら申告した場合の話。税務調査によって無申告が発覚した場合には、さらにペナルティーは重くなる。延滞税は同じだが、無申告加算税は15%だ。とくに悪質だとみなされれば、無申告加算税の代わりに40%の重加算税を支払うこともある。相続税の申告は正しく行ったほうが身のため、というわけだ。