公的年金のあり方が大きく変化しようとしているいま、それを前提に老後資金を準備しなければならない。好むと好まざるとにかかわらず、資産運用は必須の時代となっている。現役世代ではどう取り組むべきか、ファイナンシャル・プランナーの井戸美枝さんに聞いた。

気づかないうちに

年金の価値が目減りする

──公的年金をはじめとする日本の社会保障システムは、今後どのように変化していくのでしょうか。

【井戸】少子高齢化の進む日本は、社会保障のシステムが揺らいでいます。社会保障は支え合いが基本。受け取る人が多くなれば先細りになります。

年金改正の今後の方向性は、2つの方法があるでしょう。一つは年金保険料の支払い年齢を延長する方法です。現在、国民年金の保険料の支払いは60歳までですが、これを65歳まで引き上げれば、保険料収入を増やすことができます。

もう一つは、年金の支給開始年齢の引き上げです。現在、年金の支給開始年齢を段階的に65歳へ引き上げています。これをさらに67歳、あるいは68歳まで引き上げれば、年金支出を減らすことが可能です。また今後、公的年金の給付水準が下がるのは確かでしょう。

──物価上昇などが進めば、年金を含めた将来の資産設計にどんな影響を及ぼすと考えられますか。

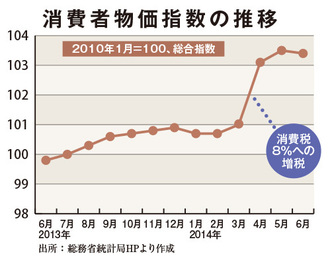

生鮮食品などを含む総合指数を見ると、消費増税のあった4月から物価が急激に上昇。原油価格の値上がりに伴うガソリンや灯油などの上昇も響いた。

【井戸】安倍政権は2年で2%の物価上昇を前提にしています。実際に、スーパーマーケットなどに買い物に行くと、消費増税の影響もあって、商品の値段が上がっているのが分かります。半年前と比べても、1割増し、2割増しになっているというのが実感です。

物価の上昇は、年金生活者に大きな影響を及ぼします。現在、公的年金にはマクロ経済スライドという仕組みが導入され、物価が2%上昇しても年金は1.1%しか増えません。年金の実質的な価値は目減りするのに、年金が増えているように錯覚してしまうのです。そのままでは、本人も気づかないうちに、生活が苦しくなっていく恐れもあります。

現在40代後半の人が年金を受け取るころには、今以上に厳しい経済環境になっているのは間違いなさそうです。これからの公的年金は、あくまでも老後生活の補完的な存在。現役世代は今にも増して、資産を確保する自助の努力をしていく必要があるでしょう。