倒産業者はどこが違うか

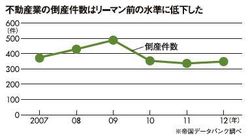

不動産業の倒産件数はリーマン前の水準に低下した

主に借入金によって土地を手当てし、施工業者に発注してマンションを建設、それを個人などに販売するのがデベロッパー(不動産開発業者)の仕事である。だからマンション市況が冷え込み、在庫が積み上がれば、一気に経営が揺らぐという弱点がある。リーマン・ショックに直撃された2008年から09年にかけては、上場企業を含む多くのデベロッパーが倒産した。

もちろん、デベロッパーが倒産したからといって、いったん購入したマンションが人手に渡るとか、差し押さえを受けるといったことはありえない。しかし、倒産会社のブランドは間違いなく悪化するので、将来の資産価値が目減りするおそれはあるだろう。せっかくマンションを買うなら、倒産しそうにない会社から買いたいものだ。

では、どういう会社が「危ない」のか。

幸いなことに10年以降、不動産業者(デベロッパーを含む)の倒産件数は下落か横ばい傾向にあり、しかも大型倒産は出ていない。過剰債務などの問題を抱えた不動産業者は、08~09年の不況期にほぼ淘汰されたといっていいだろう。

この時期に倒産してしまったデベロッパーと、いまも健在な業者との違いはどこにあるのか。業歴、財務、得意分野の3つのポイントに絞って解説したい。

まず「業歴」について。この時期は、新興市場のほか東証一部上場を含む業界大手のデベロッパーが何社も倒産した。売り上げ規模を見るだけでは、危ないかどうかを見分けることはできないということだ。

だが一方で、倒産会社にはおおよそ共通する条件があった。それは「業歴の浅い会社が多かった」ということだ。業歴が浅いのに大手にのしあがれたのは、短期間のうちに販売戸数を急拡大したから。社業に勢いがあるのはいいことだが、マンション開発の場合は、前述のように市場にブレーキがかかればすぐに経営の屋台骨に響くという宿命がある。

いま販売の調子がいいから、数年先はもっと売れるだろうと踏んで、以前の倍の土地を仕入れてしまう。急成長組のデベロッパーはこういう経営判断を下してしまいがちだ。

逆に、業歴の長いデベロッパーの多くは、不動産市況の浮き沈みをあらかじめ計算に入れ、好況時にも無謀な投資には踏み込まなかった。