受取配当金で営業損益の低迷をカバーしてきた岩塚製菓

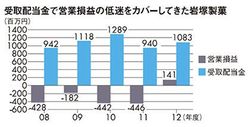

さらに、損益計算書の内容には驚かされる。売上高は205億8600万円で、営業利益が1億4100万円。ということは、営業利益率は「1億4100万円÷205億8600万円×100」で0.68%。同じ新潟県の米菓子大手の亀田製菓の4.3%と比較しても、極端に低い。

これに対して経常利益は13億3800万円に膨らみ、経常利益率は「13億3800万円÷205億8600万円×100」で6.4%へ一気に跳ね上がる。こうなる理由は営業外収益の受取配当金が10億8300万円もあること。もちろん、その大半が旺旺HDからの配当であることは容易に推察される。ここまで提携先の受取配当金が業績の重要項目になっている会社を、私は見た記憶がない。

すでに国内の米菓子の市場は成熟しており、投資した海外企業からの配当金で自社の経営を支えていくという考え方も確かにあるだろう。ただし、岩塚製菓の場合、旺旺HDから「無配当にします」といわれたらどうするのか。持ち株比率が5%程度と非常に低いため、議決権の観点からは、経営意思決定に対する影響力はそれほど強く発揮できないと思われる。

また、出資比率が20%以上50%未満であれば「持分法適用会社」となって、配当を受け取る以前に、出資先で挙がった純利益が出資の割合に応じて分配されるのだ。旺旺HDの純利益が仮に500億円で、岩塚製菓の出資比率が20%なら、岩塚製菓は自社の損益計算書に「持分法による投資利益100億円」の計上が可能になる。

旺旺HDが巨大企業に成長できたのも、原材料の選択から生産設備の管理まで責任を負い、その品質が中国国内の市場で認められたから。つまり欠くことのできないパートナーであり、これまで持ち分を増やすチャンスはなかったのか。このあたりは定かではないが、海外企業への投資や提携を進めていく場合、適正な自社の利益を主張する度量も求められてくるのではないだろうか。