一に「会計」といっても、「企業会計」と「税務会計」の2つに大別される。

前者の企業会計は、さらに会社法と金融商品取引法(金商法)に基づくものとに分かれる。すべての会社を対象にした会社法によって作成される会計は、仕入先や借入先などの債権者と株主との利害調整を主目的の一つにしている。具体的には、株主総会で決算の承認を受けるための計算書類を作成する。

一方の金商法は、上場企業および一部の大会社が従うルールを定めており、投資家保護を目的にした有価証券報告書の作成・公開を義務付けている。一部の表示形式が違うだけで、会社法と金商法での会計の内容に大きな差異はない。一般にいわれる会計は、この企業会計を指すことが多い。

後者の税務会計は税法に基づくもので、法人税を計算するために行われる。ただし、税務会計は一から財務諸表を作成するのではなく、企業会計に則った決算書類をベースにして、企業会計とは異なる点の調整処理を進めていくことになる。

なんだかややこしく思えるが、企業会計とは別の会計がなぜ存在するのかというと、「課税の公平性」という税法特有の制度趣旨が存在するからである。

たとえば、A社は自分たちも楽しみながら交際費を使った営業を行い、B社は額に汗しながら足で稼ぐ地道な営業で、同じ金額の売り上げをあげたとしよう。もし、A社の交際費の全額が経費(損金)として認められると、その分だけ税金は少なくなる。一方、交際費を使っていないB社は稼いだ分だけがっぽり税金をとられる。これでは、誰の目から見ても不公平だろう。

そこで、税務会計では交際費の損金に算入できる金額を制限することで、A社が得をすることを防いでいるのだ。このほか企業会計では費用として認められているが、税務会計では認められないものとして、不動産の将来の収益性低下に伴う固定資産の減損会計、退職給付引当金や賞与引当金などがある。

では、具体的な調整処理の方法を、退職給付引当金が1億円あった例で見てみよう。企業会計では費用として認められ、損益計算書(P/L)に記載される税引き前利益は1億円分だけ少なくなる。一方、税務会計では損金として認められず、そこに1億円を足し戻す。当然、この1億円分は課税対象になる。

また、注意すべき点が減価償却の処理だ。たとえば「ウチは営業で自動車を乗り回し、3年でポンコツになる」という会社があったとする。自動車の償却期間を企業会計上3年で償却しても、税務会計では税法で定められた6年などの期間で償却し直す必要がある。そうすることで、故意に償却費を膨らませて税務負担を軽くすることを防ぎ、課税の公平性を保っているのだ。

損金として認められない経費

最後に企業会計と税務会計が並存する弊害を指摘したい。

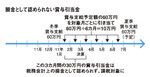

日本では、3月に決算を行い7月に夏季賞与を支給する会社が多い。その7月の賞与は1~6月の働きに対しての報酬である。そこで毎月、会社は均等割りした賞与引当金を費用に計上する(図参照)。しかし、税務会計では、実際に支給してからでないと損金として処理できない。

したがって、企業会計上の3月決算のP/Lでは1~3月の賞与引当金の分だけ税引き前利益が減るが、税務会計ではその分をそっくり税引き前利益に足し戻すことになる。つまり、1~3月までの引当金の分だけ法人税が余計にかかり、資金繰りが苦しくなる。

この不合理を解消するには、決算を12月、賞与の時期を6月と12月として、決算をまたぐことなく毎月引き当てていた分を年度内にすべて支給してしまうことが考えられる。そうすれば、12月末の決算では賞与引当金がゼロになり、資金繰りの心配はなくなる。