実際、自社株売りを発表した2月17日のAOKIホールディングスの株価は1578円だったが、翌日の株価は1500円と78円、率にして4.94%の下落となっている。自社株放出に対する市場の厳しい反応であり、4月15日現在でも自社株売りを発表したときの水準まで株価は戻っていない(すべて終値ベース)。

AOKIホールディングスの自社株式の原価を調べてみよう。2013年12月末時点の保有株数は811万4728株で、バランスシート上の金額は53億8500万円。1株当たりの自己株式の取得原価は、「53億8500万円÷811万4728株=663.6円」と推定される。

ということは、今回1株当たり1417円で処分しているので、1株当たり753.4円もの処分益が生じたことになる。自社株売りをするには、絶好のタイミングだったといえそうだ。

では、自社株売りで得た資金は会計上、損益計算書上の利益として認識されるのか、それともほかの認識方法があるのか。

図を拡大

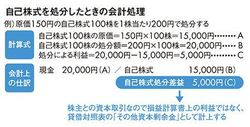

自己株式を処分したときの会計処理

自己株式を処分したときの会計処理

今回のように自社株式を処分したときの差額は、バランスシートの純資産の部に「その他資本剰余金」として計上する。たとえば、1株当たり原価150円の自社株100株を200円の時価で売ったとする。この場合、「(200-150)円×100株=5000円」の差益が生じる。これを「自己株式処分差益」といい、貸借対照表の純資産の部にある「その他資本剰余金」として計上する。

結局のところ、営業活動における取引で稼いだものではなく、会社の所有者である株主との資本取引であるため、損益計算書には反映されないのだ。もっとも、その他資本剰余金は配当の財源になるため、株主にはメリットをもたらすことになる。

(構成=高橋晴美 図版作成=ライヴ・アート)