――今後の展望をお聞かせください。

【太田】私たちが目指しているのは、短期的な収益の獲得ではなく、将来のための腰を据えた資産運用のお手伝いです。そのためにファンドラップは、2年以上保有いただいた場合は、当社が頂く運用報酬を3割ディスカウントする仕組みも整えました。

こうした長期保有の考え方は、シニア世代はもちろん、資産形成期にある若年層にも必要とされていくはずです。そこで、これから資産を積み立てていくお客様のために、ラップ型運用を小口化した投資信託「コアラップ」(「コア投資戦略ファンド(安定型)/(成長型)/(切替型)」の愛称)という商品の提供も始めました。今年から長期保有を前提としたNISA(ニーサ、少額投資非課税制度)がスタートし、業界全体でその対応に急いでいますが、当社のコアラップはもともとのコンセプトがNISAと一致しているため、普及の速度が速いですね。コアラップは当社のNISA売れ筋上位に付けています。

また、大口資金の運用ニーズに対しては、3000万円からご利用いただける完全オーダーメイドのポートフォリオを構築するラップ口座「三井住友信託SMA」もご用意しています。資産形成期はコアラップを、ある程度資産が積み上がればファンドラップを、そして、さらに余裕が生まれればSMAを──と、ラップ型商品でお客様のライフステージに応じた最適な資産運用をカバーできるようにラインアップを揃えています。

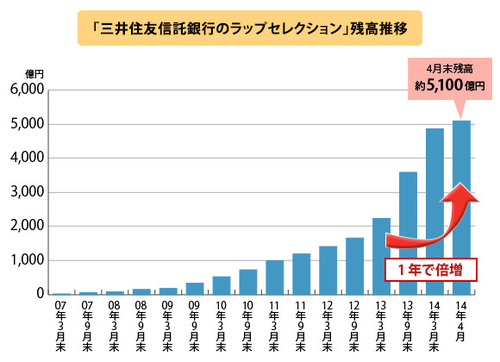

これらラップ型商品シリーズ「三井住友信託銀行のラップセレクション」は、今年4月には残高が約5000億円と1年で倍増しています。業界全体で見ても、ラップ口座の規模は大幅に伸びています。資産運用ニーズが増していく中、プロに運用を一任できるラップ口座の果たす役割はますます重要なものになっていくでしょう。株式、債券、投信と並ぶ資産運用の新しいカテゴリーとしてラップ口座が広く認知される日も、遠くないと思います。

お客様の考えをうかがい、その方に最適な運用方法を提案し、契約後も継続的なフォローアップを提供するラップ口座は、私たち信託銀行らしさが発揮できるサービスです。お客様の生涯に寄り添う信頼のパートナーとして、今後さらに、運用の安定性を高める工夫やアフターフォローの充実を図っていきます。

※投資一任運用商品(ラップ口座)、投資信託には元本割れとなるリスクがあります。また各種手数料等の費用がかかりますので、投資一任運用商品(ラップ口座)、投資信託のご注意事項をお読みください。