再生エネルギーの活用のなかでも特に注目されているのが太陽光発電だ。しかし、固定価格買い取り制度があだとなって、一部の発電事業計画が利権化してしまっている。バブル状態になった現状と、その解消に向けた取り組みを追う。

日本のパネル、実は海外OEM製品

図1 日本より45%も安い、ドイツのメガソーラー建設コスト

図1で示したように、建設コストのなかで一番ウエートが大きいものが太陽光パネルである。この分野で日本メーカーは10年ほど前まで、シェア、技術力ともに世界トップを走っていた。その影響もあってか、FITスタートをきっかけに雨後の筍のように生まれた“にわか発電事業者”の間では、依然として“日本神話”が根強く残っていて、国産パネルにこだわる向きが少なくない。

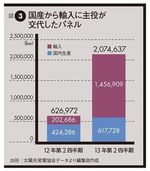

図3 国産から輸入に主役が交代したパネル

これに対して日本メガソーラー整備事業社長の目崎雅昭は、「太陽エネルギーを電気に変換する効率を見たら、海外メーカーも国産メーカーも、ほとんど差がない。それなのに国産メーカーのパネルは割高で、同じ性能のパネルなのに1.5倍も高いことがある。なぜ、国産メーカーにこだわるのか」と批判的だ。実際に目崎が使うことの多いのが中国のインリー・グリーンエナジー製のパネルなのだが、同社日本法人社長の水田昌紀も「為替相場にもよるが、同じ性能なら10%程度の価格優位性がある」という。

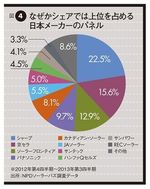

図4 なぜかシェアでは上位を占める日本メーカーのパネル

それに、「日本製だから」ということで買ったパネルが、実は中国製や韓国製だとわかったら、いったいどう思うだろう。図3を見てほしい。これはFITがスタートする直前の12年第2四半期と、1年後の13年第2四半期の太陽光パネルの国内出荷量の内訳を比較したもの。全体の出荷量が3.3倍に急増するなかで、国産と輸入パネルの量が逆転し、輸入パネルは国産パネルの2.3倍のパイになった。それにもかかわらず、市場シェアは国内メーカーが上位を占める状態が続いているのだ(図4参照)。

これは、すでに関係者の間で常識となっている「日本メーカーのパネルもほとんど海外からのOEM製品になっている」という現状を端的に示すデータとはいえないか。シェアトップのシャープは「多結晶のパネルは自社工場ではつくっていない」(広報部)と認める。「ただし、OEM供給を受けているわけではなく、設計から技術までノウハウを提供し、自社の品質基準に合致したものを製造委託している」ともいうが、日本神話を信じてきた買い手にしてみたら、どこか腑に落ちないというのが正直な感想であろう。