年収1500万円の家計簿診断

・夫 53歳 銀行マン 1500万円

・妻 51歳 専業主婦 0万円

・長男 フリーター/長女 私立大学生

・貯蓄額 1000万円

※7000万円で新築マンションを購入

●節約すること、稼ぐこと

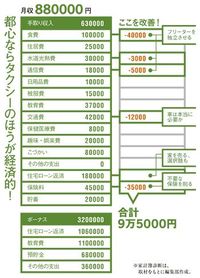

家計(図)を見ながら具体的にお金についての話を進めます。

まず、年収1500万円の割には貯金額が1000万円とは少なすぎます。

年収1500万円の家計簿

気になるのは、この会社員が将来どのような年金を受け取れるかです。年金が手厚い会社ならいいのですが、仮に厚生年金しかないと、貯金額をもっと増やしておきたい。この人の現在の年収は1500万円。この年収が退職時まで続くのかも懸念材料です。大手の銀行などは50歳、55歳、60歳という節目で肩たたきが始まります。トップに近いポストは限られており、そこからはじかれた人は退職を迫られずとも子会社や関連会社への出向が打診される。ピーク時に1500万から2000万円の年収があっても、一線を退けば6がけから半分くらいの年収になります。そうなったとき、その後も同じペースで貯蓄できるとは限りません。

つまりこの家庭は一見、豊かな家計に見えますが、このままの状態でいくと将来的には案外と余力のない状態に陥る危険性があるのです。しかしまだ53歳ですから打つ手はあります。今後10年先を見据えて家計を洗い直しましょう。方法は2つあります。一つは今以上に「節約すること」、そして「稼ぐこと」です。家計の不足分を運用の利回りで補おうという戦略はこの運用元本では非現実的です。余った資産は投資に回してもいいですが、あくまで不足分は手堅く家計のやりくりで補うべきです。

多くの家庭で削減の余地があるのは、不動産、保険、自動車です。不動産はすでに述べました。自動車もこの家庭での出費の大きな部分を占めていますが、そのほとんどは税金や保険、駐車場代です。本当に自動車が日々の生活に必要かどうか再考すべきでしょう。都心生活ならむしろタクシーのほうが便利で、かつ経済的な場合が多い。