(3)地震からマイホームを守る「地震保険」

ここで気をつけたいのが、火災保険では地震による被害は補償してくれないこと。そこで、地震の被害は地震保険で備えることになる。

地震保険は、国と民間損保会社か共同で運営する公共性の高い保険で、火災保険とセットで損保会社から加入することになっている。また契約できる保険金額は火災保険の30~50%であり、また、家が壊れた度合いによって、その保険金額の5%から100%の範囲で支払われる仕組みで、必ずしも損害の全額ではない。

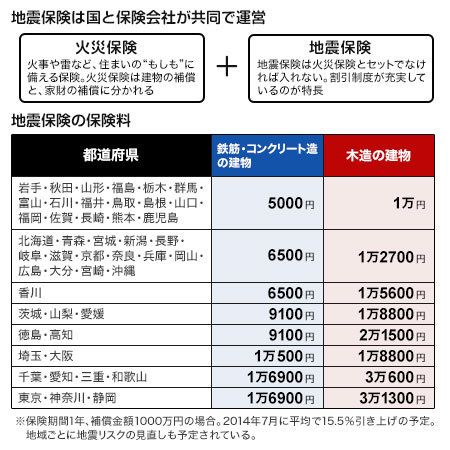

地震保険は国と保険会社が共同で運営/地震保険の保険料

地震保険の保険料は高額なので加入を迷うところだろう。保険料は、現在は木造だと、東京都、神奈川県、静岡県は、1000万円の補償につき保険料は年3万1300円、鉄筋コンクリートだと1万6900円だ。保険料は県によって異なるので表で確認をしよう。ここから地震保険の保険料は4つの割引制度があるのが特徴で、(1)建築年割引…昭和56年6月1日以降に新築された建物の場合は10%引き、(2)耐震等級割引…法律で定められた耐震等級を有している場合は10~30%引き、(3)免震建築物割引…「住宅品質確保の促進等に関する法律」に基づく免震建物である場合は30%引き、(4)耐震診断割引…地方公共団体等による耐震診断または耐震改修の結果、耐震基準を満たす場合は10%引き、となっている。いずれかの割引制度を使える人が多いので、ぜひ検討を。

地震大国・ニッポン。阪神・淡路大震災、東日本大震災の教訓を踏まえ、地震保険は地震時に家がなくなってしまったときの生活再建資金として考えよう。今年7月には地震保険料が全国平均で15.5%値上げされ、割引制度も改訂されるので保険料は変わるので家計には多少響くが、これは、政府の地震調査研究推進本部が作成した「確率論的地震動予測地図」の震源データなどが見直されたことによるものとのこと。地震保険に入ろうと思っているうちに大地震がくる可能性もある。加入するかしないかはそれぞれの考え方によるが、入ると決めたのなら、すぐに行動を起こしたほうがいい。

広告代理店、出版社にてサラリーで働くエディター、ライター、プランナー、コピーライターを経てフリーに。得意分野は投資、住宅関連。大ブレイクはしないけれど、仕事は堅実でハズさない。満を持して2008年に起業。個人投資家としての投資歴は15年選手(ちょっぴりプラス)。