お金の運用とは、限りある時間とお金を自分の生活設計に合わせて動かすことです。預金や投資は今あるお金を将来に持っていくこと、反対に住宅ローンなどは将来のお金を現在に持ってくること。大切なのは、有限なお金を「いつ、どこで」使うかという配分の問題です。それを考えずに、むやみに節約に励み、とにかく預金さえすれば将来楽になれると信じ、今を楽しむことも自分に投資することもなく銀行に貯め込む。その結果、インフレがくれば、せっかく貯めた資産の価値は急落します。脅すわけではありませんが、何が本当のリスクかをロジカルに考え、今のうちから先手を打って老後に備えるアクションを取るべきです。

年収900万円の家計簿診断

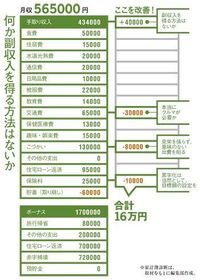

図を拡大

年収900万円の家計簿

年収900万円の家計簿

・夫 48歳 会社員 900万円

・妻 49歳 専業主婦 0万円

・長男 小4

・貯蓄額 100万円

※4000万円で一戸建てを購入。クルマは買い替え時期。

●内藤氏からのアドバイス

ムダに見栄を張っての赤字家計は論外だが、節約一辺倒でQOLを犠牲にしてまで貯蓄を増やせばいいというものでもない。退職後のビジョンをしっかり描き、そのために必要な金額を設定してから、バランスよく貯蓄運用、副業を考えるのが正しい。

資産設計アドバイザー 内藤 忍

長期分散投資に基づく資産運用を提唱する金融界の先駆者。最新刊『内藤忍の資産設計塾』など著書は20冊以上。

長期分散投資に基づく資産運用を提唱する金融界の先駆者。最新刊『内藤忍の資産設計塾』など著書は20冊以上。

(構成=三浦愛美 撮影=牧田健太郎)