図を拡大

短期で解約しない限り損をしない介護保険があった!

短期で解約しない限り損をしない介護保険があった!

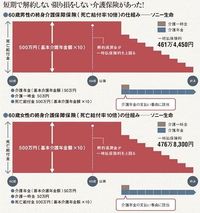

60歳の男性と女性が加入する図のプランでは、所定の介護状態になった場合、または公的介護保険で「要介護2」以上に認定された場合に、介護一時金として50万円、そして介護年金として毎年50万円を受け取ることができる。死亡した場合は500万円の死亡給付金が出るが、それまで受け取っていた介護一時金と介護年金の分が差し引かれる。

男性の場合、一時払保険料は461万4450円である。中途解約する場合、8年目までは解約返戻金が一時払保険料の金額を下回ってしまうものの、9年目以降の解約では支払保険料を上回る解約返戻金が受け取れる。さらに別途、配当金も支払われる。60歳女性の一時払保険料は476万8300円で、やはり9年目には元本割れすることがなくなる。

介護年金は終身で受け取れるため、長期の介護状態になれば保険の機能が最大限発揮されていくことになる。しかし、介護状態にならない場合でも、死亡時には支払保険料を上回る保険金が支払われ、短期での中途解約を避ける限り、損することはない。

もっとも加入に際しては保険料を一時払いする必要があり、その余力がない人は貯蓄を増やしたほうがいいだろう。

もし病気のある人が医療保険に入るのなら

表を拡大

引受基準緩和型医療保険の例

引受基準緩和型医療保険の例

年代にかかわらず、病歴がある人や治療中の人は医療保険に入れない、また治療中の疾患については支払い対象外になることが多い。

一方、一定の条件を満たせば加入できる「条件緩和型」の医療保険もあるが、保険料は普通の保険と比べると大幅に高く、積極的にはオススメできない。

しかし「それでも保険に入りたい」「入ったほうが安心できる」という人が少なくない。合理的に考えることばかりが正しいわけではなく、その場合は保険料が高いことを認識したうえで検討しよう。