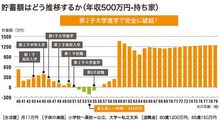

年収500万円・持ち家プラン

今回は住宅費累計額だけでなく、持ち家プランと賃貸プランの金融資産残高(流動性資産のみ)、つまり家を買った場合と借りた場合の貯蓄額の推移も試算した。ライフプランを考えるときには、こちらの比較が参考になるだろう。

試算の条件として、どの年収でも40歳時点で年収1年分の貯蓄があり、収入は毎年1%ずつ増え、60歳で定年後は再就職で収入が60%になる(65歳まで)と設定。そのほかの諸条件は図に記した。

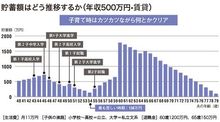

年収500万円・賃貸プラン

年収500万円・持ち家プランで気をつけたいのは、子どもの教育費がピークを迎える51歳から54歳までの期間だ。持ち家プランは住宅購入時に頭金で貯蓄を取り崩すためもともと余裕がないが、この期間は教育費の負担によって貯蓄が底をつき、最大213万円の赤字になってしまう。

赤字をカバーするために新たに教育ローンを組むことはおすすめしない。すでに住宅ローンを抱えているのに、二重にローンを抱えるのはリスクが高い。できればこども保険や積み立てなどで、あらかじめ手当てしておきたい。

年収800万円・持ち家プラン

同じ年収500万円でも、賃貸プランなら現役時代は赤字にならない。賃貸でも教育費の負担が大きいことは同じだが、持ち家プランと違って頭金の負担がないため、キャッシュに余裕があるのだ。むしろ心配なのは、老後の貯蓄だろう。賃貸プランは年金暮らしになっても家賃の負担が続くため、貯蓄を取り崩さざるをえない。80歳時点で、貯蓄はゼロになる。

年収800万円・賃貸プラン

年収800万円はどうだろうか。年収500万円と比べて教育費の負担はやや増えるが、それ以上に収入が多いため、持ち家・賃貸プランとも現役時代の貯蓄に不安はない。ただ、賃貸プランの場合は、500万円に比べて老後資金が底をつくタイミングが早い。試算では78歳の時点で赤字に転落し、以後は年間300万円弱のペースで赤字が膨らんでいく。