在庫については、200個を生産して、100個しか売り上げが立っていない場合には、たとえその支払いが済んでいたとしても、100個分の材料費や人件費は費用に含めることはできない。ここは意外な盲点だろう。やはり在庫を増やさないことが重要である。

費用を増やすには、決算賞与を支払うという手もある。期末までに支払うか、支給を受けるすべての従業員に支給額を通知し、決算から1カ月以内に支払うことが条件で、役員賞与以外は損金として算入できる。特異な事情によって一時的に業績がよかった場合などに利用しやすい方法といえる。

税額控除には、雇用者数が増加した場合のものや研究開発税制など、さまざまなものがある。決算期が近付くと顧問税理士から説明があるはずだが、財務担当の方は、国税庁のウェブサイトなどをチェックしてみるといいだろう。

図を拡大

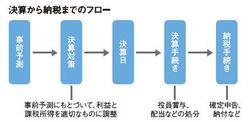

決算から納税までのフロー

決算から納税までのフロー

利益を大きく見せようと、減価償却をしない(減価償却費を計上しない)という手段に走ってしまう可能性もありえる。しかし、それは銀行も心得たもので、決算書を見ればすぐにわかってしまうのだ。また、利益が増えた分だけ納税額が膨らむことになるし、会計理論上は意図的な利益操作につながり、お勧めできない。

節税をとるか、利益を大きく見せるか、経営者にとって悩みどころであろう。しかし、決算を次期以降の予算、経営計画を策定することに役立てることも重要だ。経営目的を達成するための目標、行動案を立てる。それを含めての決算と位置付けるよう、常に意識しておきたいものである。

(構成=高橋晴美 図版作成=ライヴ・アート)