夫婦共働きの場合は、世帯収入も比較的高くなるから、専業主婦家庭に比べて、住宅ローンも多めに借りることができる。しかし、何らかの理由で共働きができなくなってしまうと、住宅ローンの返済に行き詰まってしまうことも少なくない。

最近は、親の介護のために会社を辞めざるをえないケースが増えている。収入減によって、住宅ローンの返済が苦しくなった場合、どのような対処方法があるだろうか。

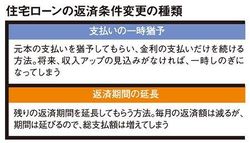

図を拡大

住宅ローンの返済条件変更の種類

住宅ローンの返済条件変更の種類

重要なのは、滞納する前に金融機関に相談することだ。

フラット35には、返済が苦しくなった場合の、返済方法変更メニューがある。(1)返済期間の延長、(2)一定期間の返済額の減額、(3)ボーナス返済の減額、取りやめ、などだ。

銀行ローンの場合は、金融機関によって、対応は異なるが、早めに相談すれば、返済の一時猶予や返済期間の延長には、応じてくれるケースが多い。

ただし、これまでにも滞納があるなど、返済状況がよくなく、かつ、競売や任意売却をすれば、住宅ローンがほとんど完済できてしまうような場合であれば、交渉が難しいケースもある。

銀行にとっては、返済方法の変更に応じるよりも、任意売却や競売を選択したほうが資金の回収が確実になるからだ。

もし返済条件の変更ができる場合でも、安易に変更することは勧められない。一時的にでも返済の猶予を受けたり、返済期間の延長をすれば、その分の利息負担は増える。返済が苦しいために変更したつもりが、トータルの返済額は逆に増えてしまうからである。

近い将来、妻が再就職して収入アップが可能である場合などはいいが、今後も収入アップの見込みがない場合には、マイホームを手放すことも視野に入れて、最適な方法を選択したほうがいいだろう。