図を拡大

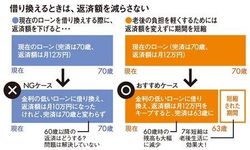

借り換えるときは、返済額を減らさない

借り換えるときは、返済額を減らさない

借り換えの際に注意したいのは、現在の毎月の返済額を減らさずに、返済期間を短くするように設定すること。図のように、金利が低いものに借り換えて、毎月の返済額が2万円減って教育費に充てられる、家計がラクになった、というのではなく、今のままの返済額をキープして、返済期間を短縮すれば、60歳時点のローン残高も大幅に減らせるのである。公的年金が65歳まで受け取れない世代は、60~65歳の生活資金の手当ても考えなくてはならない。退職金で住宅ローンの残債を一括返済しようと思わずに、60歳までに何とか住宅ローンを完済して、退職金をできるだけ手元に残すように借換時にも考えるべきだろう。

借り換えをするときの心構えをまとめてみよう。

(1)金利を下げる→利息が減らせる

(2)返済期間を短くする→さらに利息を圧縮する

(3)返済期間を短くする→保証料も減る

(4)借り換えのときに少しでも繰り上げ返済できれば、より少ない残高で借り換えることが可能。

今が借り換えのラストチャンス。今行動することが老後の生活を左右するといっても過言ではない。

(構成=向山勇 図版作成=ライヴ・アート)