遺族基礎年金については、社会保障と税の一体改革の一環として、14年4月1日から父子家庭への支給が行われることが決まった。ただし、夫死亡の場合に妻へ一生涯給付される遺族厚生年金、子供が高校を卒業した後、妻の年金受給が始まるまでの中高齢寡婦加算に見合う分が出ないことは従来どおりで、妻の死亡リスクが高いことに変わりはない。

妻の死亡保障は軽視しがちだが、教育費、住宅ローンを含め生活費に貢献している度合いを意識し、保障を確保すべきなのだ。

こども保険よりも、教育費の準備に有利な保険があった!

図を拡大

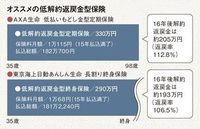

オススメの低解約返戻金型保険

オススメの低解約返戻金型保険

「こども保険」で教育費を準備する人も多いが、満期保険金が支払保険料を下回る“元本割れ”の商品も少なくない。そこで、定期型か終身型の「低解約返戻金型保険」に加入する手もある。

この保険は払込期間の中途解約金を抑えている分、保険料を安くしている。しかし、払込期間を過ぎれば、支払保険料の総額を上回る解約返戻金を受け取れる。図のように貯蓄性は定期型のほうが高い。教育費としても利用できるし、契約者死亡の場合は死亡保険金が出るため、夫の死亡保障にもなる。