図を拡大

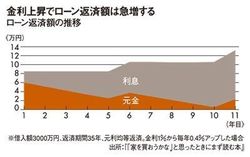

金利上昇でローン返済額は急増する

金利上昇でローン返済額は急増する

今、住宅金融支援機構の長期固定金利ローン「フラット35」の金利は2%を切っており、これは過去にまったく例を見ない低水準です。購入資金の2割程度に当たる頭金を用意しておくのが理想だとしても、たとえば、それが貯まるまであと5年間ぐらい待たなければならない場合、もしもその間に金利が上がっていくとしたら、今買っておいたほうが有利になる場合もあります。ちゃんと貯蓄を続けられる余裕のある人なら、金利が上がる前に今の低金利でフィックス(固定)してしまったほうが当然お得です。

もちろん、資金プランにあまりに無理がある人や貯蓄に回すゆとりがない人は話が別。また、そうでない人も家計の見直しは欠かせません。子どもの教育費は家計における“聖域”で、削りようがなさそうです。だから、教育費がピークに達する時期を想定し、その時期の負担が重くなりすぎないように2つの住宅ローンを組み合わせるような工夫が求められます。

家計が苦しくなると真っ先に削られるのはご主人のおこづかいですが、それをやってしまうとローンの返済に対するモチベーションが下がりかねません。だから、それはあくまで最後の手段。できれば、新居にはご主人の書斎も確保できるといいですね。やっぱり何十年も借金を背負うには気力や体力が必要で、何らかの心の拠り所が欲しいところです。

兵庫県生まれ。慶應義塾大学卒業後、保険会社勤務を経て、FPとして独立。著書に『「家を買おうかな」と思ったときにまず読む本』(日本経済新聞出版社)などがある。

(構成=大西洋平)