年金の75.5歳支給で損失は約2900万円

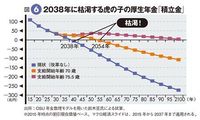

04年の年金制度の見直しで、政府は「100年安心プラン」という“錦の御旗”を掲げ、いまだに下ろしていない。しかし、本当に安心なのか。学習院大学教授の鈴木さんが厚生年金の積立金の将来予測をした結果が図6だ。

図6 2038年に枯渇する虎の子の厚生年金「積立金」

「青の実線が現行の支給開始年齢で行った場合の予測値ですが、38年度には積立金が枯渇してしまいます。また、国民年金についても40年度に枯渇する見通しです。04年にマクロ経済スライドが導入されたものの、高齢者の反発を恐れて“伝家の宝刀”を一度も抜けずにきた結果、すでに毎年数兆円規模で“虎の子”の取り崩しが始まっています」

その取り崩しは09年度から始まっていて、13年度の予算分を含めた補正ベースで見ると、その総額は24兆4237億円に達する。図6のグラフを指差しながら鈴木さんが続けて語る。

「現在の3年に1度のペースで支給開始年齢を70歳まで引き上げていくのが橙色の実線ですが、それでも54年には枯渇してしまいます。結局、支給開始年齢の引き上げだけで100年安心プランを実現させようとすると、赤紫色の線が示すように後期高齢者の仲間入りを果たした75.5歳にまで延ばす必要があります」

現在、夫婦2人分の標準的な年金受給額は月額23万940円で、支給開始年齢が1歳引き上げられると、その12カ月分である277万1280円がもらえなくなる。支給開始が65歳から75.5歳へ引き上げられたら、損失額は10.5年分に当たる2909万8440円にもなるわけで、該当する世代の老後のマネープランは大きな狂いが生じる。

一方、厚生年金の保険料率は04年の制度改正で当時13.58%だったものを、毎年0.354%ずつアップしていき、最終的に17年度に18.3%へ引き上げることが決まっている。この保険料率をさらにアップすることで新たな財源を確保することも可能なのだが、鈴木さんの試算によると、18年度以降も引き上げを行い、最終的に32年度に23.8%にする必要があるそうだ。