図を拡大

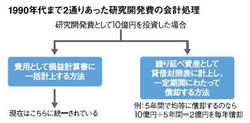

1990年代まで2通りあった研究開発費の会計処理

1990年代まで2通りあった研究開発費の会計処理

しかし、どちらかを選択できるとなると、企業によって処理がまちまちになり、企業間の財務体質の比較がしにくくなるという問題が生じる。また、「今年度は利益が多いから一括で費用として計上して税負担を抑えよう」とか、逆に「利益を多く見せたいから繰り延べ資産としよう」などと、企業が恣意的に決算の数字を操作する道具に使う恐れもあるだろう。

そこで、いまでは会計ルールが変更となり、原則として研究開発費は支出した年度の費用として一括計上する方法に統一された。実際に研究開発に投じた金額は財務諸表の「注記」に記載される。各企業の財務体質を比較しやすくするために、一律費用として処理するようになったのだ。

翻ってみると、いくらお金をかけて研究開発を行ったとしても、それがすべて利益を生み出すわけでもないし、途中で断念するケースもある。結局のところ研究開発の成否はまちまちで、お金をかけた研究開発が資産と呼べるものかどうかは、時間が経たないとわからない。

つまり、このようなリスクを内包する研究開発費を繰り延べ資産として扱うことが、企業の実体を正確に表そうとする会計の考え方とは相いれないという側面も否定できないだろう。また、収益を生まない研究開発費まで資産として位置付けることは、ありもしない資産の計上を許すことにもつながってしまうことになる。

もちろん研究開発が実を結べば、それは利益を生む“経営資源”となる。M&A(買収・合併)をする場合には、相手企業の価値を算出するわけだが、過去に投じられてきた“玉石混交”ともいえる研究開発費のなかから、そうした優良な経営資源となりえるものを、しっかりと見抜いていく必要があることを肝に銘じておきたい。

(構成=高橋晴美 図版作成=ライヴ・アート)