ズバリ! みんなが入れた頭金はいくら?

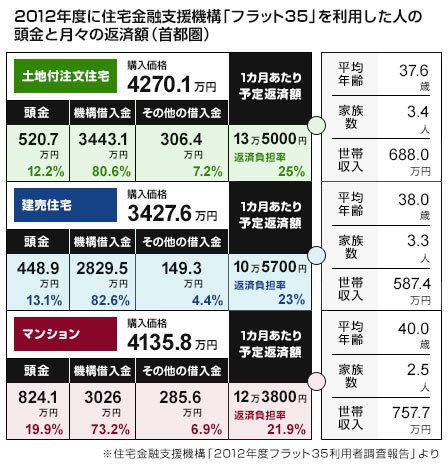

2012年度に住宅金融支援機構「フラット35」を利用した人の、頭金と月々の返済額(首都圏)

ここで実際に、首都圏で、2012年度にマイホーム買った人が、ズバリ! いくらの頭金を入れたのか、表を見てみよう。データによると、首都圏で(1)土地付注文住宅を購入した人の頭金は520.7万円、(2)建売住宅は448.9万円、(3)マンションは824.1万円であった。全国平均では(1)356.4万円、(2)399.2万円、(3)741.5万円と、首都圏の物件価格が高価な分の差が出ている格好だ。

表を見ると、頭金は物件価格の1割以上は確実、理想は2割の線で、皆さん頑張って頭金をねん出している様子がうかがえる。マイホームは住宅ローンが終わるまでは財産ではなく「借金」であることを理解しているのだ。

「頭金ゼロでも買える」住宅ローンのワナ

しかし、最近は「頭金ゼロ」、つまり住宅価格の全額をローンで借りることも容易にできるので、資金がなくてもマイホームが買える時代なのが悩ましい。住宅金融支援機構の「フラット35」にしても、これまで住宅購入額の9割としていた融資の上限が撤廃され、物件価格の全額を借りられることになった。

でも、頭金ゼロでマイホームが買えるという気軽な考えはやめたほうがいい。その理由は……。

まず、頭金ゼロだと借入金が多くなるため、毎月返済額が高くなり家計を圧迫する。

↓

いよいよローンが払えなくなったらマイホームを売ればいいと考える人もいるが、1度、販売した物件は中古となるので、購入した価格より高く売れることは滅多にない。特に新築マンションは買ったとたんに売却したとしても、その価格は8割程度だ。頭金を入れずに全額ローンで購入していれば、売って得たお金ではローンを払いきれず、家を手放し、さらに借金をしなければならないことになる。

↓

小さな家への住み替えで、住宅ローンを借り換えようとしても「担保割れ」などの理由で借り換えができないことが多い。

また、マイホームを取得すれば住宅ローン以外にも固定資産税、マンションなら管理費や修繕積立金、戸建てならリフォーム代など何かと維持費がかかる。今、マイホームを買うために頭金を入れることができない人は、貯蓄ができない体質ともいえる。子どもがいれば今後、教育費は増えていくし、将来の年金もアテにはならない。ある程度の頭金を入れることができなければ、家計が火の車になることは目に見えているのだ。