図を拡大

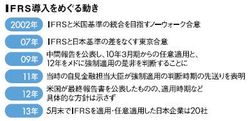

IFRS導入をめぐる動き

IFRS導入をめぐる動き

そもそもIFRSには、会計基準を統一することで、国籍の違う企業を比較しやすくしようとする狙いがある。投資家が世界中に投資機会を求めていることに加え、企業活動がグローバル化したことで、国境を越えたM&Aの環境を整えたいという目的があったのだ。

しかし、その効果が具体的にどの程度か、はっきりしない面がある。資産家がグローバルに投資しやすいようになるのは望ましいが、必ずしもそのような情報ニーズのない利害関係者もいる。また、海外でM&Aの候補企業を選定する場合、単なる決算書の分析にとどまらず、多角的に企業を分析するもの。その過程で会計基準の違いを考慮することは、不可能ではない。現に、今の状況でも投資活動は行われている。

1949年に企業会計制度対策調査会から公表された企業会計原則は、実務のなかで慣習として発達したもののなかから、一般に公正妥当と認められたものを要約している。それゆえ、日本の商習慣にマッチして、誰もが守るべき会計基準を示した“憲法”として認められる存在となってきた。

確かにIFRSの登場で日本基準のありようが変化している。しかし、国が違えば商習慣も違ってくるわけで、各国が独自の憲法や法律を制定しているように、会計原則も国によって違ってくるのは当たり前である。極端に言えば世界で統一した憲法や法律をつくろうとしたら猛反発が起きることは容易に想像がつく。IFRSはそれを会計の世界でゴリ押しするようなものとも感じる。

会計基準を国際的に統一すれば比較しやすいという趣旨は理解できるし、その努力はある程度評価されてもよいと思うが、理想を達成するのは現実として難しいのではないか。

(構成=高橋晴美 図版作成=ライヴ・アート)